本期 Pulse 报告分析了 2025 Q1 湾区 SFR 市场 2,902 笔成交(San Mateo + Santa Clara + Alameda 三县,约 50 城),聚焦三个核心发现:利率反弹 + 股市回调的逆风季中,中端学区 $1.5M-$5M 段 sale/orig 达 108%(春季 FOMO 最强);$10M+ 段 77-100% 全现金、与利率走向结构性脱钩;$20M+ 仅 2 笔 Atherton 全现金成交,中位 DOM 79.5 天 + sale/orig 仅 90.7%(卖方让步)。数据来源 MLSListings + FRED 宏观指标。

滚动 PDF 阅读完整报告;下方为网页版(含可点击链接 + 嵌入图表)。

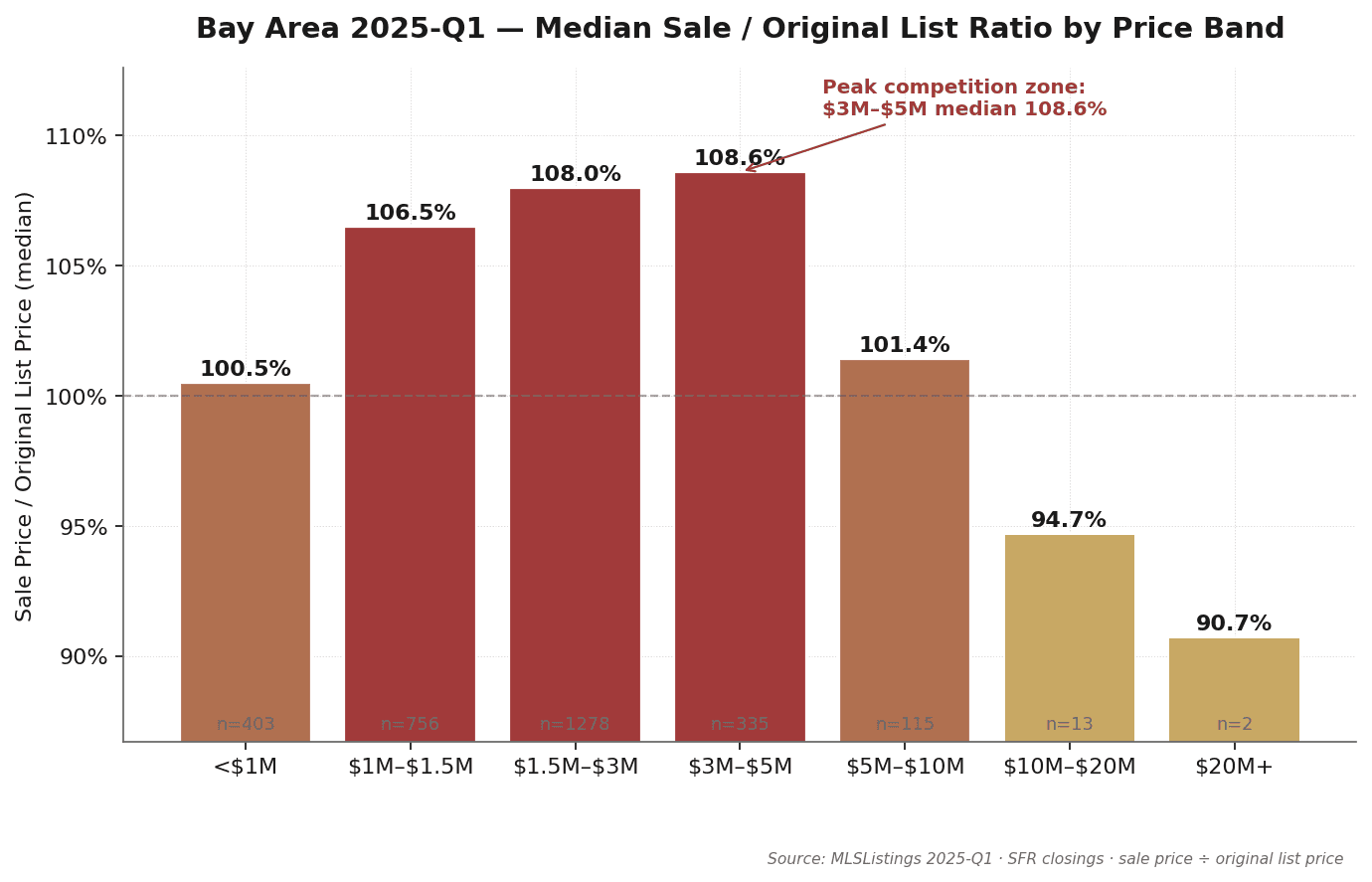

- Q1 是利率反弹 + 股市回调的宏观逆风季,但中端学区段 $1.5M–$5M 的 sale/orig 高达 108%——春季 FOMO 抢盘是 2025 全年最紧的季度。

- $10M–$20M 段 76.9% 全现金、$20M+ 段 100% 全现金——豪宅现金主导在 Q1 就已是结构性事实,与 6.83% 利率高位完全无关。

- $20M+ 全湾区仅 2 笔成交且全部在 Atherton:中位 DOM 79.5 天、sale/orig 仅 90.7%——卖方让步主导,与同期中端抢盘模式截然相反。

1. 30 秒速读

本期 Pulse 报告基于 MLSListings + Bay East / Contra Costa AOR 数据库 2,902 笔 Bay Area 单户住宅(SFR)Q1 2025 成交记录(CloseDate 2025-01-01 至 2025-03-31)。覆盖 San Mateo + Santa Clara + Alameda 三县约 50 城。

- 湾区 Q1 SFR 综合中位成交价约 $1.50M,中位 DOM 7-10 天,中位 sale-to-original 106-108%——成交节奏紧、抢盘强度高于市场对"高利率季"的直觉预期。

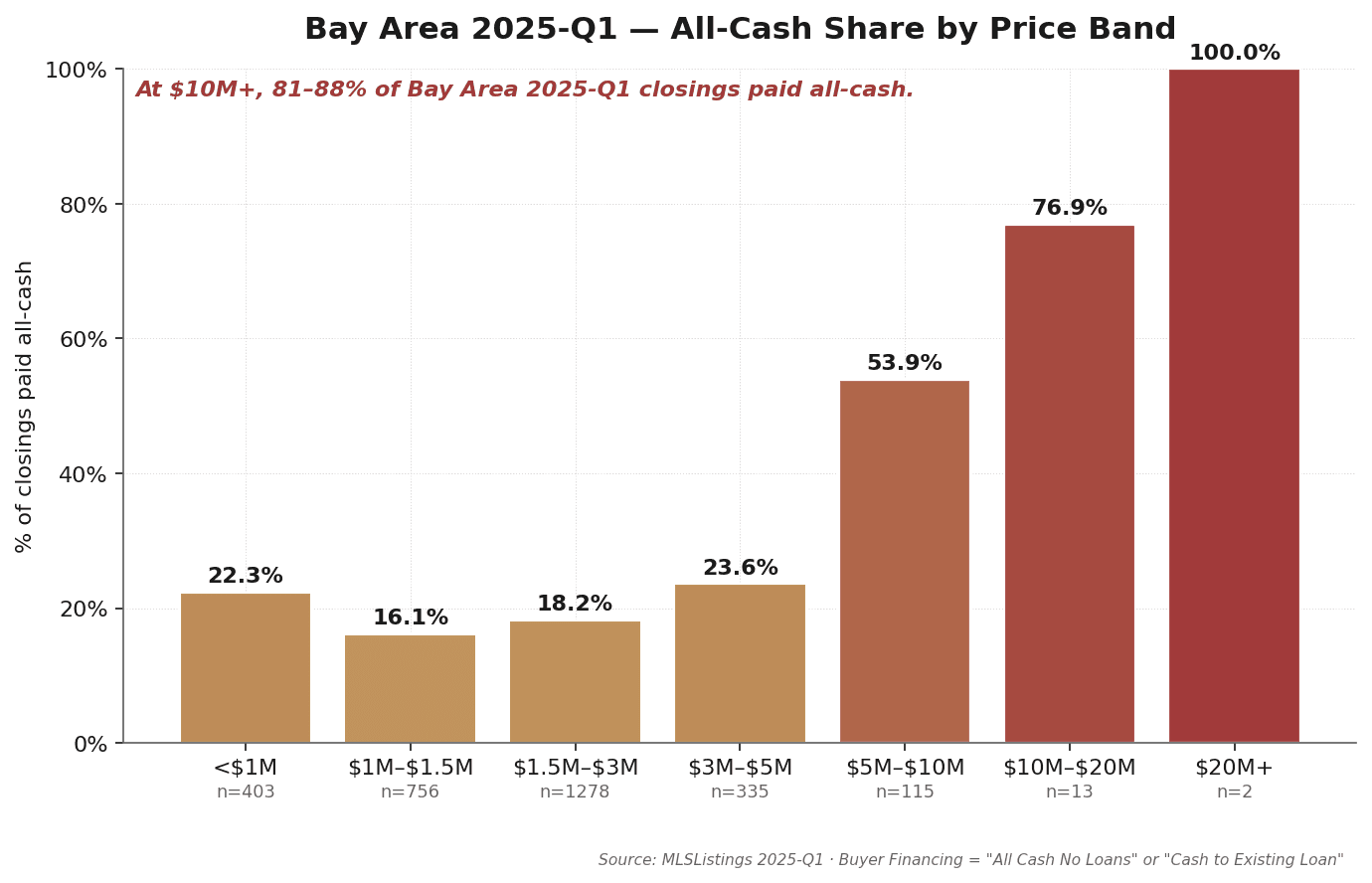

- 现金成交比例随价格阶梯式上升:<$1M 段 22.3%,$1M-$3M 段 16-18%,$3M-$5M 段 23.6%,$5M-$10M 段 53.9%,$10M-$20M 段 76.9%,$20M+ 段 100%。

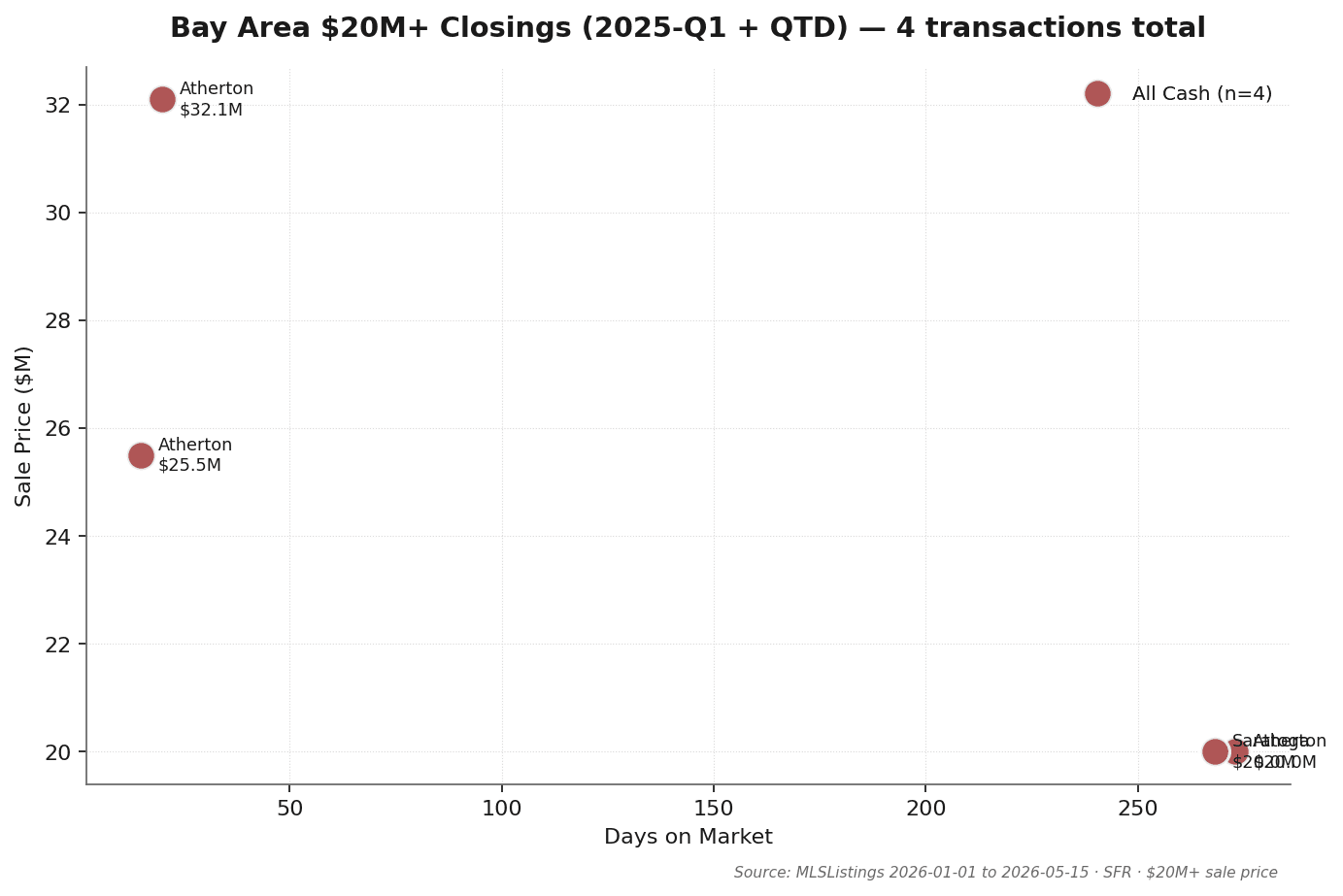

- $20M+ Q1 全湾区仅 2 笔成交,2 笔全部在 Atherton、全部全现金:178 Patricia DR $25.5M(DOM 15 天)和 323 Walsh RD $20.0M(DOM 273 天,从原挂牌 $23.5M 降价 $3.5M)。

- 30 年固定房贷利率 Q1 均值 6.83%,QoQ +20 bps——是利率重新回升的季度,与市场对"2025 开年利率松动"的预期相反。

- S&P 500 季末收盘 5,611.85,QoQ −4.59%——Q1 是 2025 全年最显著的股市回调季节。

- 但中端学区段反而最紧:$1.5M-$3M 段 1,278 笔成交、sale/orig 108.0%、DOM 8 天;$3M-$5M 段 335 笔、sale/orig 108.6%、DOM 7 天——春季买房 + 利率 FOMO 的双合流。

数据来源:MLSListings + Bay East / Contra Costa AOR · 2025-01-01 至 2025-03-31 SFR closings · MK Group 整理 · 字段定义见第 8 章

2. 全湾区基本面:4 个底层数字

Q1 2025 的湾区 SFR 市场用四个数字概括最准确:

| 指标 | Q1 2025 中位值 | 含义 |

|---|---|---|

| 成交总量 | 2,902 笔 | San Mateo + Santa Clara + Alameda 三县合计 |

| 综合中位成交价 | ~$1.50M | 全段位综合 |

| 中位 DOM | 7-10 天 | 挂牌到 offer 接受 |

| 中位 sale/orig | 106-108% | 显著抢盘的卖方市场 |

这四个数字共同指向一个判断:Q1 2025 是宏观最不友好但微观抢盘最强的季度。利率从 Q4 2024 的 6.63% 反弹到 6.83%、S&P 500 季内回调 4.59%——按宏观直觉,本应是买家观望、卖家让步的季度。但实际数据完全相反:中位 DOM 仅 7-10 天,中位 sale/orig 普遍在 106-108%,意味着房子上市约一周就进合同、且按原始挂牌价加价 6-8% 成交是常态。这个"宏观逆风 + 微观抢盘"的组合,是 Q1 最值得关注的反直觉现象。

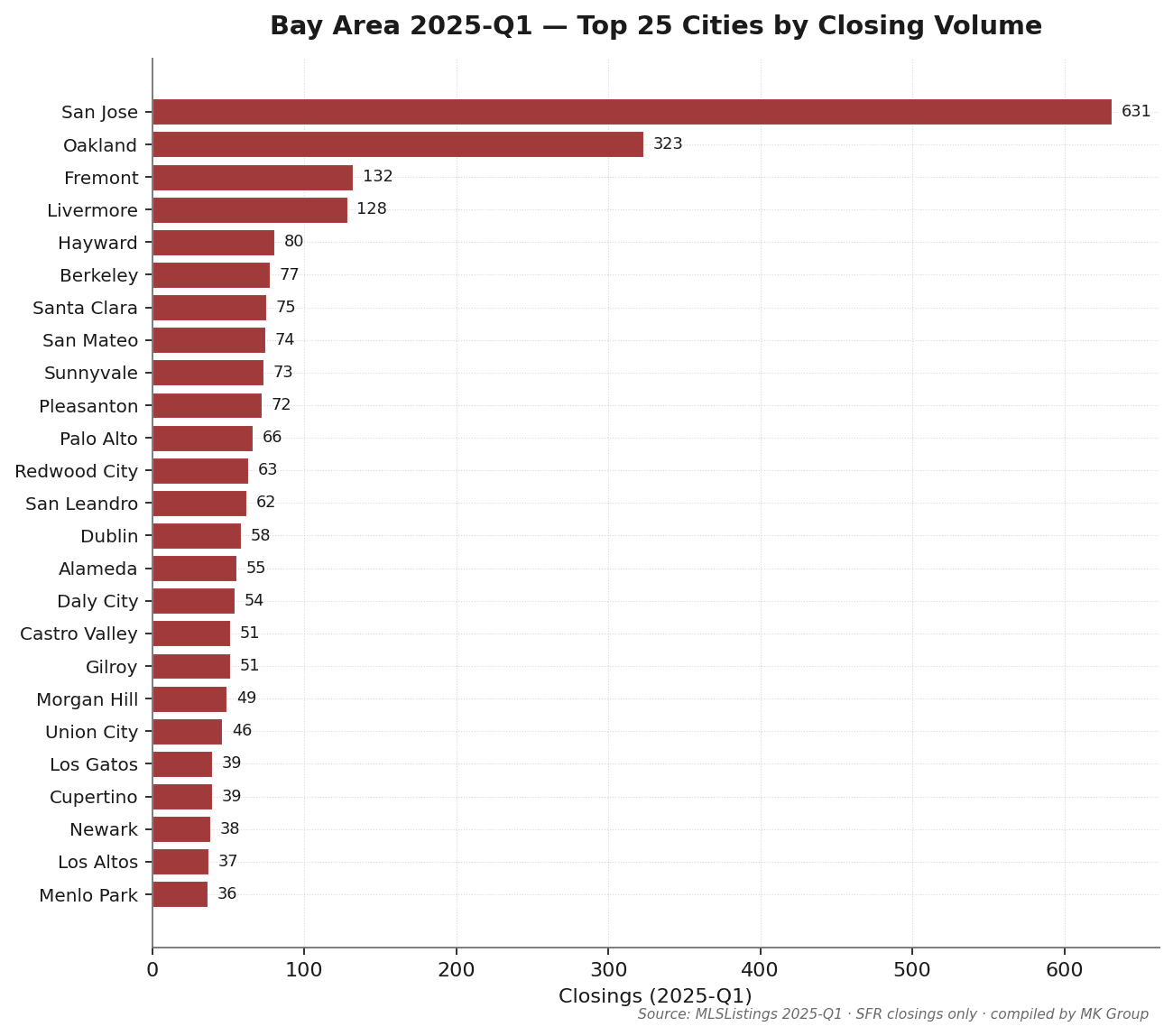

San Jose 单城 Q1 成交 631 笔,占三县总量约 22%;其次 Oakland 323 笔、Fremont 132 笔、Livermore 128 笔、Hayward 80 笔、Berkeley 77 笔、Santa Clara 75 笔、San Mateo 74 笔、Sunnyvale 73 笔。MK Group 核心服务区中,Palo Alto 66 笔、Redwood City 63 笔、Cupertino 39 笔、Los Altos 37 笔、Menlo Park 36 笔、Saratoga 35 笔、Atherton 15 笔——量少但价格段集中在 $3M-$10M+。

数据来源:MLSListings + Bay East / Contra Costa AOR · Q1 2025 SFR closings · 排除 condo / multi-family / 售价 < $100K 记录

3. 价格段现金阶梯:豪宅段的现金主导

| 指标 | 本季 | vs 上季 | YoY |

|---|---|---|---|

| 30 年固定房贷利率 | 6.83% | +0.20 pp | +0.08 pp |

| 15 年固定房贷利率 | 6.02% | +0.19 pp | −0.03 pp |

| 10 年期国债收益率 | 4.45% | +0.18 pp | +0.30 pp |

| 加州失业率 | 5.40% | 平稳 | +0.27 pp |

| S&P 500(季末收盘) | 5,611.85 | −4.59% | +6.80% |

| Case-Shiller SF 房价指数 | 357.9 | −0.98% | +1.53% |

数据来源:Freddie Mac PMMS / 美国财政部 / BLS / S&P Global / S&P CoreLogic(经 FRED 公开 API)

Q1 宏观背景集中给出三组逆风信号:30 年固定房贷利率 6.83%(QoQ +20 bps),是 2025 全年最高的开局利率水位;S&P 500 季内 −4.59%,是 2025 全年最显著的股市回调;加州失业率 5.40%(YoY +27 bps),劳动市场出现温和软化。Case-Shiller SF MSA 房价指数 QoQ 微跌 0.98%,但 YoY 仍 +1.53%——大盘"持平偏软、未真正下行"。Q1 是宏观最逆风的季度,但本地房市抢盘强度反而最高。

| 价格段 | 成交笔数 | 现金 % | 中位 sale | DOM | sale/orig |

|---|---|---|---|---|---|

| <$1M | 403 | 22.3% | $800K | 13 | 100.5% |

| $1M–$1.5M | 756 | 16.1% | $1.26M | 10 | 106.5% |

| $1.5M–$3M | 1,278 | 18.2% | $1.93M | 8 | 108.0% |

| $3M–$5M | 335 | 23.6% | $3.58M | 7 | 108.6% |

| $5M–$10M | 115 | 53.9% | $6.00M | 8 | 101.4% |

| $10M–$20M | 13 | 76.9% | $12.10M | 16 | 94.7% |

| $20M+ | 2 | 100.0% | $22.75M | 144 | 90.7% |

关键观察 1:$10M+ 段在 Q1 已是结构性现金主导

Q1 $10M-$20M 段 13 笔成交中 10 笔全现金(76.9%),$20M+ 段 2 笔全部全现金(100%)。这一数字与同年 Q2($10M-$20M 段 77.8%、$20M+ 段 66.7%)几乎一致——豪宅段对按揭信贷的低依赖,在 Q1 2025 已经是结构性事实,不是后续季度才出现的新现象。Q1 6.83% 的利率高位环境下,豪宅段成交几乎不受利率传导影响。

关键观察 2:$3M-$5M 段 sale/orig 108.6% 是全段位最高

Q1 $3M-$5M 段 335 笔成交,中位 sale/orig 108.6%——是全段位最高溢价,中位 DOM 仅 7 天。这一段位高度集中在 Palo Alto / Menlo Park / Los Altos / Saratoga / Cupertino 等核心学区——在利率回升 + 股市回调的逆风季节,学区刚需买家不仅没退场,反而把成交价推到原始挂牌之上 8-9%。

关键观察 3:$20M+ 段 sale/orig 90.7% 是逆向信号

Q1 $20M+ 段 2 笔中位 sale/orig 仅 90.7%——意味着原始挂牌价比成交价高约 10%。Q1 的超豪宅卖家普遍挂牌过高、需要长 DOM + 显著降价才成交,与同期 $3M-$5M 段"加价 8% 抢盘"的反应完全相反。第 5 章逐笔拆解。

数据来源:MLSListings + Bay East / Contra Costa AOR · Q1 2025 · Buyer Financing 字段 = "All Cash No Loans" 或 "Cash to Existing Loan" 即归类为现金成交

4. 中端段:春季利率焦虑 + 学区 FOMO 的合流

$1.5M-$3M 与 $3M-$5M 段在 Q1 2025 共同呈现 108% 中位 sale/orig + 7-8 天 DOM——是 2025 全年最紧的中端段读数。两段合计 1,613 笔成交,占 Q1 三县总量约 56%。这一段位的紧绷程度,是判断"利率焦虑 + 春季买房窗口"双因子的最直接指标。

数据事实

$1.5M-$3M 段 Q1 共 1,278 笔成交,中位 sale/orig 108.0%、DOM 8 天。$3M-$5M 段 335 笔,中位 sale/orig 108.6%、DOM 7 天。两段共 1,613 笔,占 Q1 总成交约 56%。$1M-$1.5M 段 sale/orig 106.5%、DOM 10 天同样紧。最低段 <$1M 中位 sale/orig 仅 100.5%——抢盘强度随价格段上行而加剧,到 $3M-$5M 达峰,之后随 $5M+ 现金段进入"卖方让步"区间。

为什么中端段在宏观最逆风的季节反而最紧

$1.5M-$5M 段买家画像高度同质:30-45 岁、FAANG / AI 公司中级管理层或资深工程师、孩子在 elementary 或 middle school 阶段有学区刚需、家庭收入 $400K-$1M 但 DTI 容忍度被 6.83% 利率压缩。Q1 这一群体面对两组合力:(1)春季买房窗口——美国家庭普遍把春季作为最主要的换房窗口,与新学年衔接,刚需买家无法把决策推迟到下半年;(2)利率反弹 FOMO——Q4 2024 的 6.63% 被部分买家视为周期低点,Q1 反弹到 6.83% 后,买家普遍判断"现在不锁,下半年可能更贵"。两组合力把中端学区段的抢盘行为推到 Q1 高位。

数据来源:MLSListings + Bay East / Contra Costa AOR · Q1 2025 · Sale Price ÷ Original List Price · 中位(不是平均)

5. 超豪宅 $20M+:2 笔 Atherton 的清库存

整个湾区 Q1 2025 共有 2 笔 $20M+ SFR 成交——是 2025 全年 $20M+ 季度笔数的最低读数。2 笔全部在 Atherton 94027 ZIP,全部全现金。2 笔最显著的共同点是 DOM 极长、降价显著——典型的"清库存"成交模式。

Q1 逐笔明细(2 笔)

| 城市 | 地址 | 成交价 | 原挂牌价 | DOM | 现金 | 关闭日 |

|---|---|---|---|---|---|---|

| Atherton | 178 Patricia DR | $25.50M | $26.50M | 15 | ✓ | 2025-03-14 |

| Atherton | 323 Walsh RD | $20.00M | $23.50M | 273 | ✓ | 2025-01-17 |

三个观察

观察 1:2 笔全部在 Atherton 94027 ZIP。 Q1 $20M+ 段地理集中度极高——2 笔成交都来自 Atherton 的同一个 ZIP(94027)。Atherton 在 Q1 单季公开成交 15 笔、中位价 $8.20M、cash 比例 86.7%——是 Q1 全湾区豪宅段最活跃、现金比例最高的城市。Q1 超豪宅段成交极稀薄时,Atherton 几乎是唯一仍在出货的 $20M+ 子市场。

观察 2:323 Walsh RD 的 273 天 DOM 是 Q1 最极端的清库存案例。 这套房子从 2024 年 4 月上市挂牌 $23.5M,到 2025-01-17 以 $20.0M 成交——挂牌到成交近 9 个月、最终降价 $3.5M(−14.9%)。这是一笔典型的"挂高后长期博弈"成交:卖方在多次降价后才接受买方报价,全现金 close。DOM 273 天的极端长度,反映 Q1 顶级超豪宅段的真实成交节奏——一笔可能需要近一年才能完成的高强度议价过程。

观察 3:178 Patricia DR 是 Q1 唯一一笔"清结构"$20M+ 成交。 这套房子原始挂牌 $26.5M,仅 15 天 DOM、以 $25.5M 成交,sale/orig 96.2%——是 Q1 $20M+ 段唯一一笔"挂牌价合理 + 短期成交"的相对干净案例。即便如此,仍是降价成交(非加价)。Q1 顶级超豪宅段的常态是"卖方让步,买方主导节奏",与中端段 108% sale/orig 的加价抢盘完全相反。

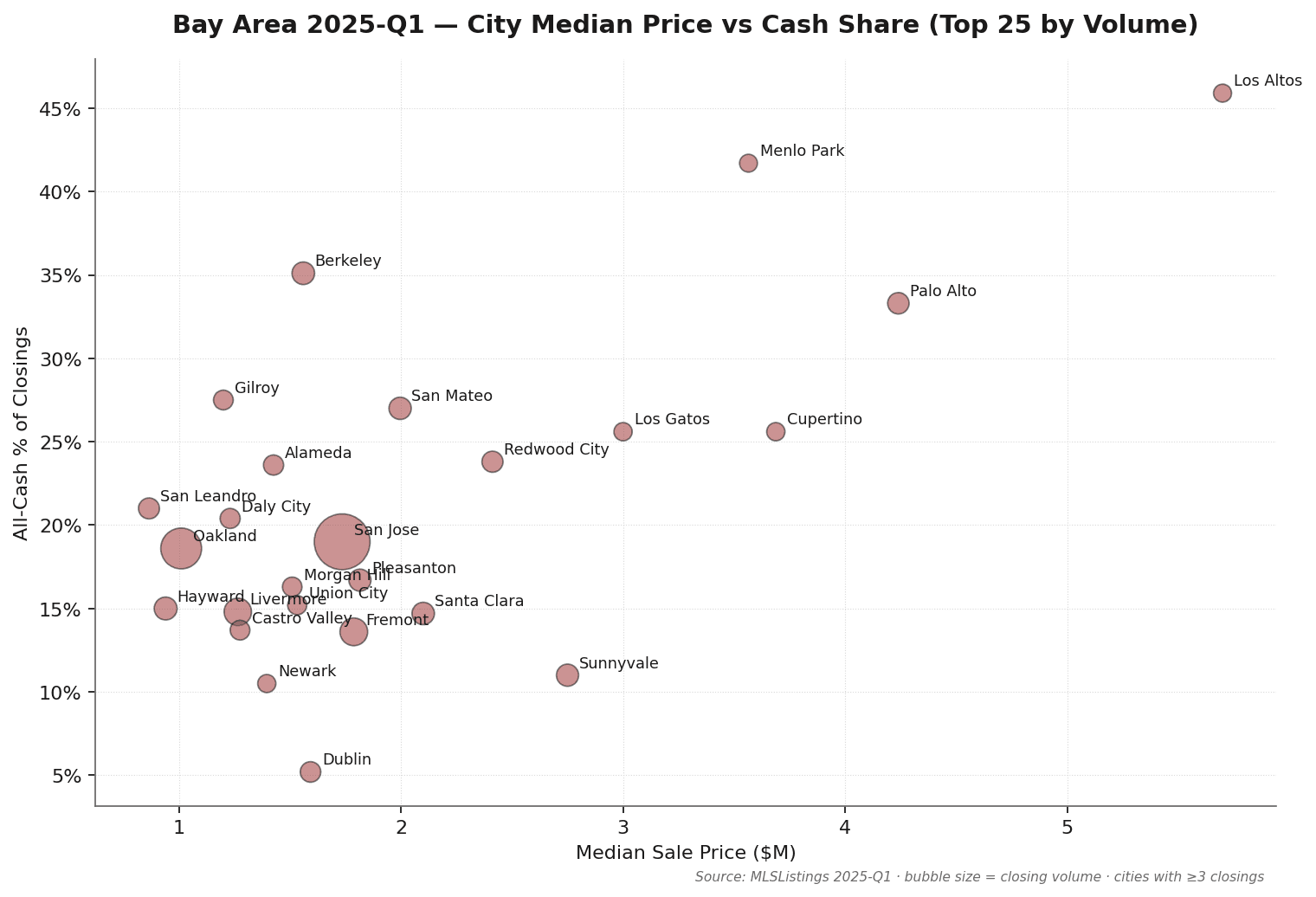

6. 城市分层:6 类城市 6 种叙事

把 Q1 成交数据按城市散点(中位价 × cash % × 笔数)展开,湾区呈现出清晰的 6 类城市群。

Tier 1 · 超豪宅锚(Atherton / Hillsborough / Los Altos Hills / Woodside / Portola Valley)

共同特征:中位成交价 $4.6M+,cash 比例 33-87%,成交笔数低。Atherton Q1 15 笔、中位 $8.20M、cash 86.7%(Q1 全湾区 cash 比例最高的城市);Hillsborough 15 笔、中位 $5.60M、cash 33.3%;Los Altos Hills 13 笔、中位 $5.56M、cash 53.8%;Woodside 9 笔、中位 $4.64M、cash 44.4%(DOM 35 天,豪宅锚里最慢);Portola Valley 10 笔、中位 $4.67M、cash 40.0%。Off-market 占比高,传统 MLS 数据低估这些市场的真实活跃度。Q1 全部 2 笔 $20M+ 成交都落在 Atherton 94027 ZIP。

Tier 2 · 高端学区核(Palo Alto / Los Altos / Menlo Park / Saratoga / Cupertino)

中位价 $3.57M-$5.70M,cash 比例 22-46%,这是 Q1 sale/orig 最显眼的一组城市。Palo Alto Q1 66 笔、中位 $4.24M、cash 33.3%、sale/orig 108.9%、DOM 7 天;Los Altos 37 笔、中位 $5.70M、cash 45.9%、sale/orig 108.1%、DOM 8 天;Menlo Park 36 笔、中位 $3.57M、cash 41.7%、sale/orig 106.2%、DOM 8 天;Saratoga 35 笔、中位 $4.15M、cash 22.9%、sale/orig 103.9%、DOM 7 天;Cupertino 39 笔、中位 $3.69M、cash 25.6%、sale/orig 113.0%、DOM 7 天(学区核里 Q1 sale/orig 最高)。核心学区段在 Q1 利率反弹 + 股市回调的季度仍以 sale/orig 106-113% 区间成交——是 K 型分化的"上半截"。

Tier 3 · 科技走廊核(Sunnyvale / Mountain View / Santa Clara / Fremont)

中位价 $1.79M-$2.76M,AI / FAANG 员工密集。Sunnyvale Q1 73 笔、中位 $2.75M、cash 11.0%、sale/orig 118.2%、DOM 7 天(科技走廊里 Q1 最紧的城市,单城 sale/orig 仅次于 Berkeley 118.7%);Mountain View 32 笔、中位 $2.76M、cash 15.6%、sale/orig 106.4%;Santa Clara 75 笔、中位 $2.10M、cash 14.7%、sale/orig 111.9%;Fremont 132 笔、中位 $1.79M、cash 13.6%——成交量最大、cash 最低、受按揭利率传导最直接。

Tier 4 · 主体住宅市场(San Jose / San Mateo / Redwood City)

湾区房产市场的"基本盘"。San Jose 单季 631 笔、占三县总量约 22%,中位价 $1.74M、cash 19.0%、sale/orig 106.8%、DOM 7 天——Q1 高利率环境下 San Jose 普遍溢价 6-7% 成交。San Mateo 74 笔、中位 $2.00M、cash 27.0%、sale/orig 108.5%、DOM 10 天;Redwood City 63 笔、中位 $2.41M、cash 23.8%、sale/orig 108.7%、DOM 9 天。这一类城市在 Q1 普遍 sale/orig 106-109%。

Tier 5 · 东湾延伸(Oakland / Berkeley / Hayward / Pleasanton / Livermore / Alameda)

价格分层最大——Berkeley Q1 中位 $1.56M、sale/orig 高达 118.7%(全湾区单城最高,cash 比例 35.1%,反映特定 ZIP 的极端竞价);Alameda 中位 $1.43M、sale/orig 112.7%;Oakland 中位 $1.01M 但成交量 323 笔(位列 No.2)、sale/orig 106.4%;Hayward 中位 $940K、sale/orig 102.7%;Pleasanton 中位 $1.82M、sale/orig 100.0%(折价成交,东湾里 Q1 最弱);Livermore 中位 $1.27M、sale/orig 103.2%。东湾内部分化几乎是独立市场,Berkeley 118.7% 与 Pleasanton 100.0% 同处 Q1 一个东湾分类。

Tier 6 · 海岸 / 远郊(Daly City / Pacifica / Half Moon Bay / Gilroy / Morgan Hill / Castro Valley)

中位价 $1.20M-$1.53M,DOM 8-13 天,cash 比例 14-27%。受利率影响最直接——按揭买家占绝大多数,对宏观利率与房价指数的敏感性远高于其他 5 类。Daly City Q1 54 笔、中位 $1.23M、sale/orig 111.0%;Pacifica 30 笔、中位 $1.38M、sale/orig 106.7%;Gilroy 51 笔、中位 $1.20M、sale/orig 100.0%;Morgan Hill 49 笔、中位 $1.51M、sale/orig 101.4%;Half Moon Bay 11 笔、中位 $1.53M、sale/orig 102.6%;Castro Valley 51 笔、中位 $1.28M、sale/orig 103.1%。Q1 远郊段抢盘强度明显弱于核心区——这是利率回升传导最直接的城市群。

| 城市 | 成交笔数 | 中位成交价 | 现金 % | DOM | sale/orig |

|---|---|---|---|---|---|

| San Jose | 631 | $1.74M | 19.0% | 7 | 106.8% |

| Oakland | 323 | $1.01M | 18.6% | 14 | 106.4% |

| Fremont | 132 | $1.79M | 13.6% | 8 | 107.4% |

| Livermore | 128 | $1.27M | 14.8% | 8 | 103.2% |

| Hayward | 80 | $940K | 15.0% | 12 | 102.7% |

| Berkeley | 77 | $1.56M | 35.1% | 13 | 118.7% |

| Santa Clara | 75 | $2.10M | 14.7% | 8 | 111.9% |

| San Mateo | 74 | $2.00M | 27.0% | 10 | 108.5% |

| Sunnyvale | 73 | $2.75M | 11.0% | 7 | 118.2% |

| Pleasanton | 72 | $1.82M | 16.7% | 8 | 100.0% |

| Palo Alto | 66 | $4.24M | 33.3% | 7 | 108.9% |

| Redwood City | 63 | $2.41M | 23.8% | 9 | 108.7% |

| San Leandro | 62 | $865K | 21.0% | 11 | 102.5% |

| Dublin | 58 | $1.59M | 5.2% | 7 | 104.0% |

| Alameda | 55 | $1.43M | 23.6% | 13 | 112.7% |

| Los Altos | 37 | $5.70M | 45.9% | 8 | 108.1% |

| Menlo Park | 36 | $3.57M | 41.7% | 8 | 106.2% |

| Saratoga | 35 | $4.15M | 22.9% | 7 | 103.9% |

| Cupertino | 39 | $3.69M | 25.6% | 7 | 113.0% |

| Atherton | 15 | $8.20M | 86.7% | 10 | 99.4% |

数据来源:MLSListings + Bay East / Contra Costa AOR · Q1 2025 · 仅含 Q1 期内成交 ≥ 3 笔的城市(共约 50 城进入排名)

7. 三类读者的应用

7.1 给卖家

- $1.5M-$5M 学区段:Q1 是 2025 全年最紧的卖出窗口之一。 $1.5M-$3M 段 sale/orig 108.0%、DOM 8 天;$3M-$5M 段 108.6%、DOM 7 天。这一段位的卖家在 Q1 普遍以原始挂牌价加价 6-9% 成交——意味着 list-near-comps 的策略可以获得显著溢价。如果计划 2025 卖出,Q1 春季窗口的紧绷强度高于 Q2-Q4 任一季度。

- $5M+ 段切忌"挂高试水"。 Q1 $20M+ 段 2 笔中位 sale/orig 仅 90.7%、中位 DOM 79.5 天——其中 323 Walsh RD 一笔 DOM 273 天 + 降价 14.9%,是 Q1 定价策略失误的典型代价。$5M+ 段挂牌价应贴近近期可比,留出 5-8% 谈判空间已足够;20-30% 的"水分"会换来 9 个月的市场停留与最终大幅让步。

- 关注"宏观逆风但微观抢盘"的反直觉现象。 Q1 是利率反弹 + 股市回调的季节,但中端学区段反而紧到 108% sale/orig。如果买方以"宏观不友好"为由压价,数据上的反驳很清晰——核心学区段的春季抢盘行为与宏观周期短期脱钩。

7.2 给买家

- $10M+ 段的卖方让步在 Q1 是确定信号。 $20M+ 段 2 笔中位 sale/orig 90.7%、DOM 79.5 天,意味着 低于挂牌价 10-15% 出价有真实成交可能——尤其对挂牌已超过 90 天的房源。323 Walsh RD 一笔从 $23.5M 降至 $20.0M 的过程证明,超豪宅段在 Q1 的议价空间是结构性的、不是个案。

- 核心学区 $3M-$5M 段在 Q1 要"加价 6-9%"才能拿。 Palo Alto / Los Altos / Menlo Park / Saratoga / Cupertino 单季 sale/orig 106-113%、DOM 7-8 天——这一段位的供给紧到利率回升 + 股市回调也撼动不了。买家在这一段位需要 pre-approval + 资金到位 + 快速决策,而不是观望宏观。

- Off-market 关系链在 $5M+ 段比扫 MLS 更重要。 Q1 $5M+ 段 130 笔公开 MLS 成交(115 + 13 + 2),真实成交量大概率显著更高。建立 2-3 个一线经纪人的关系链,比每天扫 MLS 重要 10 倍。

7.3 给跨境投资人 / 研究者

- Q1 全现金优势在 $5M-$10M 段最有差异化。 $5M-$10M 段 cash 比例 53.9%——cash close 与一半的竞争对手处于同一起跑线。$10M+ 段 cash 77-100%——cash 已是 baseline 而非差异化,跨境投资人需要靠速度 + off-market 关系网取胜。

- Trust / LLC 持产结构需提前与税务律师确定。 FIRPTA 预扣(外籍卖方 15%)、estate tax exposure、FinCEN BOI 申报要求——这三项在结构选定后调整成本极高,必须在 offer 阶段之前定下。

- 研究者:Q1 是"宏观逆风 vs 微观抢盘"脱钩研究的标本季度。 30 年利率 6.83% 反弹、S&P 500 −4.59% 回调与 $1.5M-$5M 段 sale/orig 108% 同时出现,意味着用宏观利率或股市指数描述湾区核心学区房市已经失真。研究 Q1 数据时建议至少做到价格段 + 城市级 + DOM 三维度拆分,才能捕捉"宏观-微观脱钩"的真实图像。

⚠️ 本节涉及税务 / 法律内容仅供信息参考,不构成专业建议。具体方案请咨询有资质的税务律师或会计师。

8. 方法学与数据定义

数据源

本报告核心数据来自 MLSListings(覆盖 Santa Clara / San Mateo / Santa Cruz / Monterey)以及 Bay East / Contra Costa AOR(覆盖 Alameda / Contra Costa)。$20M+ 段 Marie Wang 与 Kevin Mo 个人核对,确保逐笔数据准确。

覆盖范围

本期 Q1 2025 报告聚焦 San Mateo + Santa Clara + Alameda 三县——湾区房产市场最活跃、MK Group 服务密度最高的核心区域。其余 6 县(San Francisco / Marin / Contra Costa / Sonoma / Napa / Solano)未含在本期。

时间窗

- 本季主体数据:CloseDate ∈ [2025-01-01, 2025-03-31],共 2,902 笔

- 本期 Pulse 报告不含 QTD(quarter-to-date)章节,仅展示季度内严格数据

房产类型

仅含 Single Family Residential(SFR)。不含 condo、multi-family、land。

现金成交定义

MLSListings "Buyer Financing" 字段(Bay East 称 "SoldTerms")值为 "All Cash No Loans" 或 "Cash to Existing Loan" 归为现金。其他值归为非现金。

价格段定义

按 Sale Price(实际成交价)划分,不按 List Price。所有中位数为标准 statistical median(不是平均)。

排除规则

- Status = Cancelled / Expired / Withdrawn 不计入

- Sale Price < $100,000 不计入(极可能为家族 / 信托 / 离婚转让)

已知局限

- 未含纯 off-market 未上 MLS 的成交。行业估计 $5M+ 段 off-market 成交额外占公开成交量的 15-25%。本报告 $20M+ 段的"2 笔"是 MLS 公开成交,真实成交可能 +50-100%。

- 本期作为 2025 系列回溯刊(backfill)发布,YoY 对照用 FRED 宏观指标补足;2024 Q1 SFR 逐笔 export 未在本期。

- School-zone 级别拆解未在本期,将在后续报告作为新章节加入。

9. 关于 MK Group

MK Group(Meridian Keystone Real Estate Group)是位于 Cupertino 的 Bay Area 地产团队,由 Marie Wang(DRE# 02110980)和 Kevin Mo(DRE# 02127623)联合创办,与 Keller Williams Realty 合作运营。

团队专注 SF Peninsula 与 South Bay 的豪宅段($3M-$30M+)买卖与跨境买家服务。MK Group 也是湾区少数同时具备深度英语主流市场服务能力与中文双语原生服务能力的团队——双频道 YouTube 合计 68K+ 订阅。

关于 MK Bay Area Pulse 系列

Pulse 是 MK Group 发布的湾区季度市场情报报告,基于完整 MLS 成交数据 + County Recorder 验证 + MK Group 内部 200+ 服务家庭的交易观察。系列定位:为湾区房产买家、卖家、跨境投资人、媒体、研究者提供数据驱动、来源透明、跨段位分析的市场情报。每季度发布一期。

引用方式

本报告全文及所有图表为 MK Group 出品。媒体、研究者、自媒体引用请注明:"MK Bay Area Pulse Q1 2025,MK Group"。

高分辨率图表 / 完整数据集 / 媒体采访请联系 Marie Wang(marie.wang@kw.com) 或 Kevin Mo(kevin.mo@kw.com), 亦可通过 mkbayarea.com/contact

2025 系列总览

本期为 MK Bay Area Pulse 2025 年度第 1 期,作为 2025 系列回溯刊(backfill)发布。系列其他季度报告独立成册,可在 mkbayarea.com/pulse 查阅。