本期 Pulse 报告分析了 2025 Q3 湾区 SFR 市场 3,914 笔成交(San Mateo + Santa Clara + Alameda 三县),聚焦三个核心发现:Woodside 一套豪宅 $85M 收盘成为 2025 至今最大单笔成交、$10M+ 段几乎全现金但成交极少(仅 15 笔)、$3M-$5M 中端段在高利率压力下温和成交(sale/orig 102.5%)。数据来源 MLSListings + Bay East/Contra Costa AOR + FRED 宏观指标。

滚动 PDF 阅读完整报告;下方为网页版(含可点击链接 + 嵌入图表)。

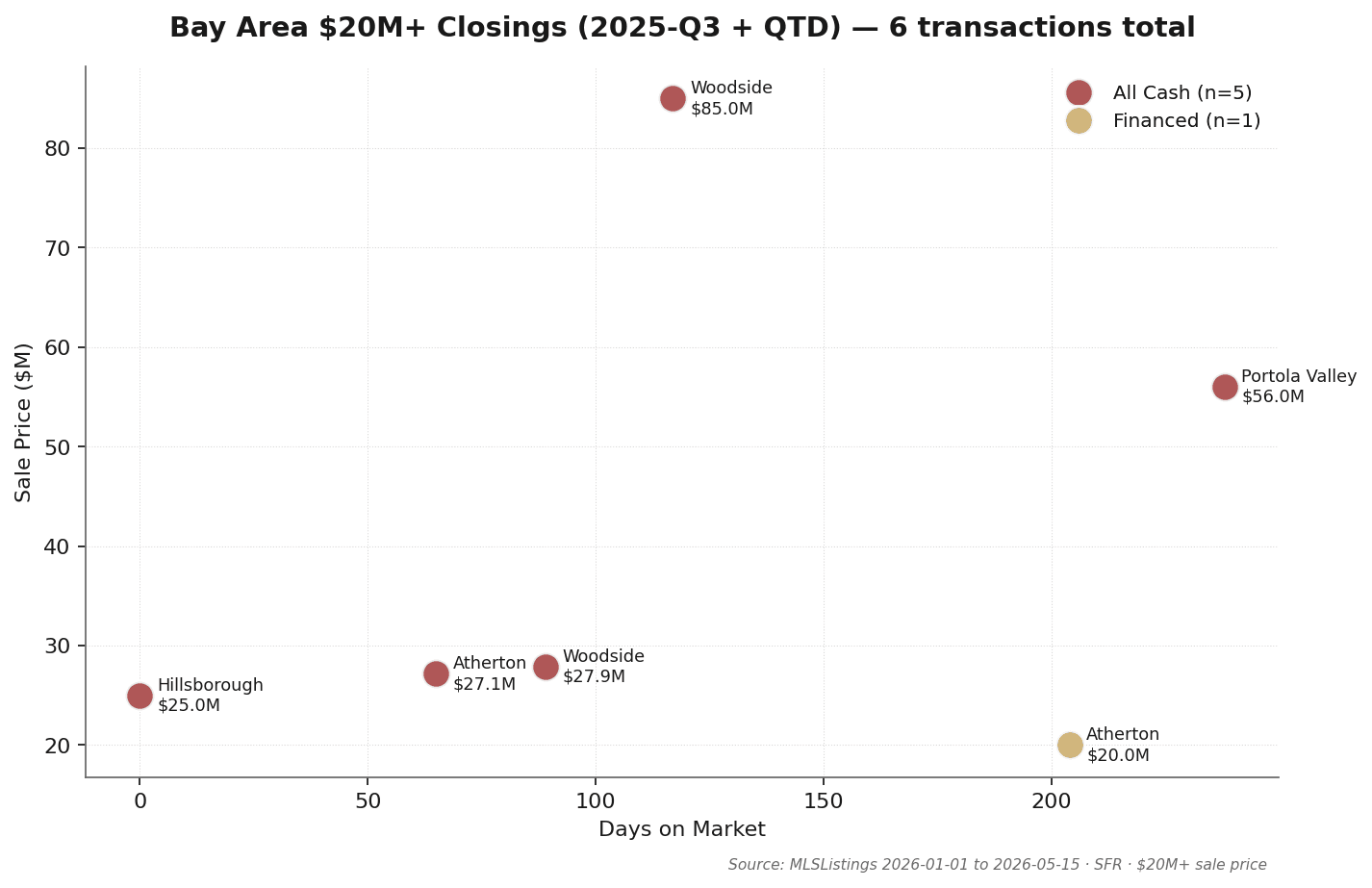

- Q3 全湾区最大单笔:Woodside 329 Albion Ave 以 $85M 收盘(原挂 $125M,折让 32%),是 2025 至今最大住宅成交。

- $10M+ 段已近乎纯现金市场(83–100%),但 Q3 成交体量极少,全季仅 15 笔——高利率环境双方均观望。

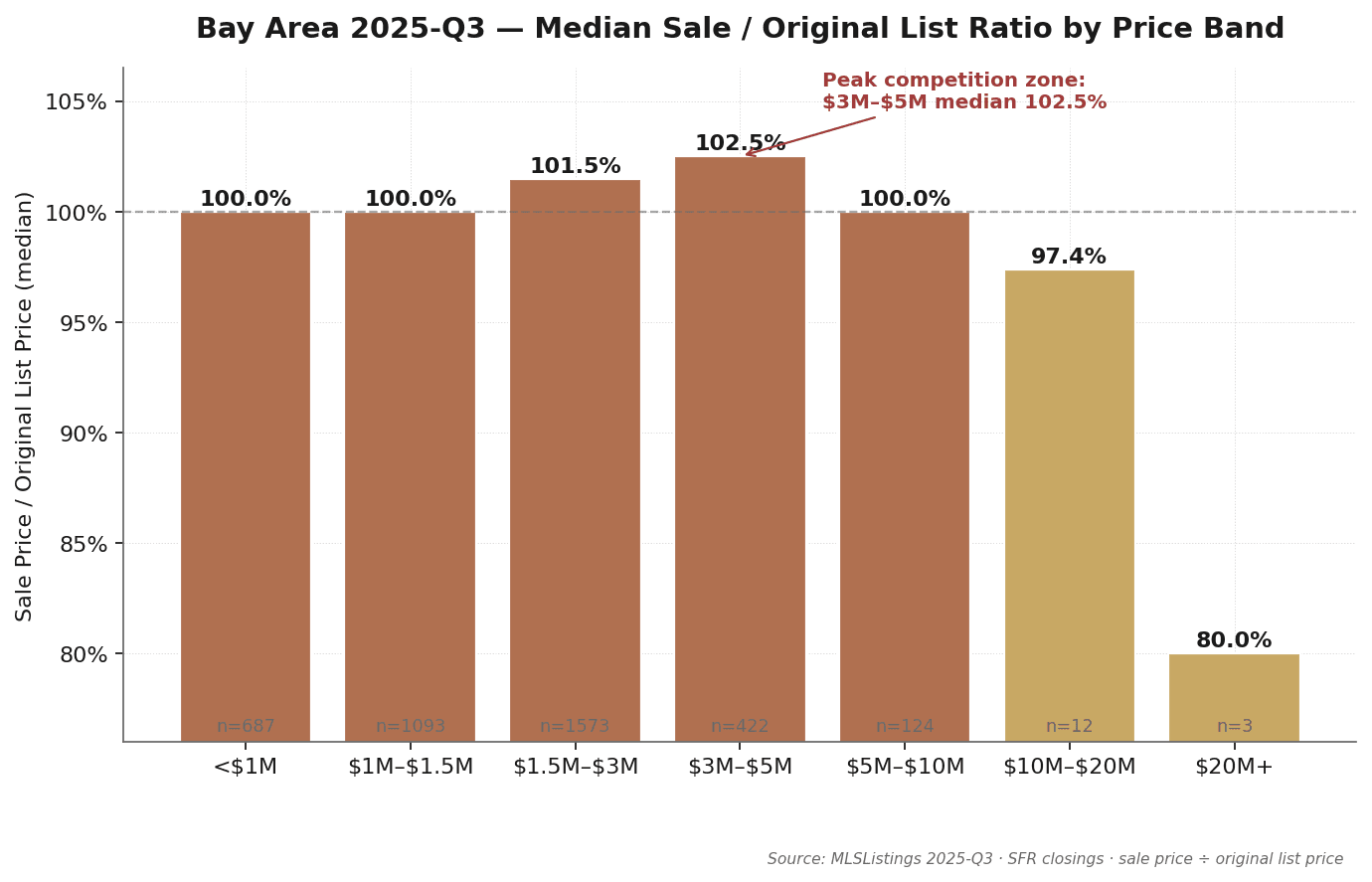

- $3M–$5M 中端段在高利率下保持温和紧绷,中位 sale/orig 102.5%,学区刚需 + 供给锁定双重挤压持续。

1. 30 秒速读

本期 Pulse 报告基于 MLSListings + Bay East / Contra Costa AOR 数据库 3,914 笔 Bay Area 单户住宅(SFR)Q3 2025 成交记录(CloseDate 2025-07-01 至 2025-09-30)。覆盖 San Mateo + Santa Clara + Alameda 三县 54 城。

- 湾区 Q3 SFR 中位成交价 $1.45M,中位 DOM 15 天,中位 sale-to-list ratio ~101%——市场温和。

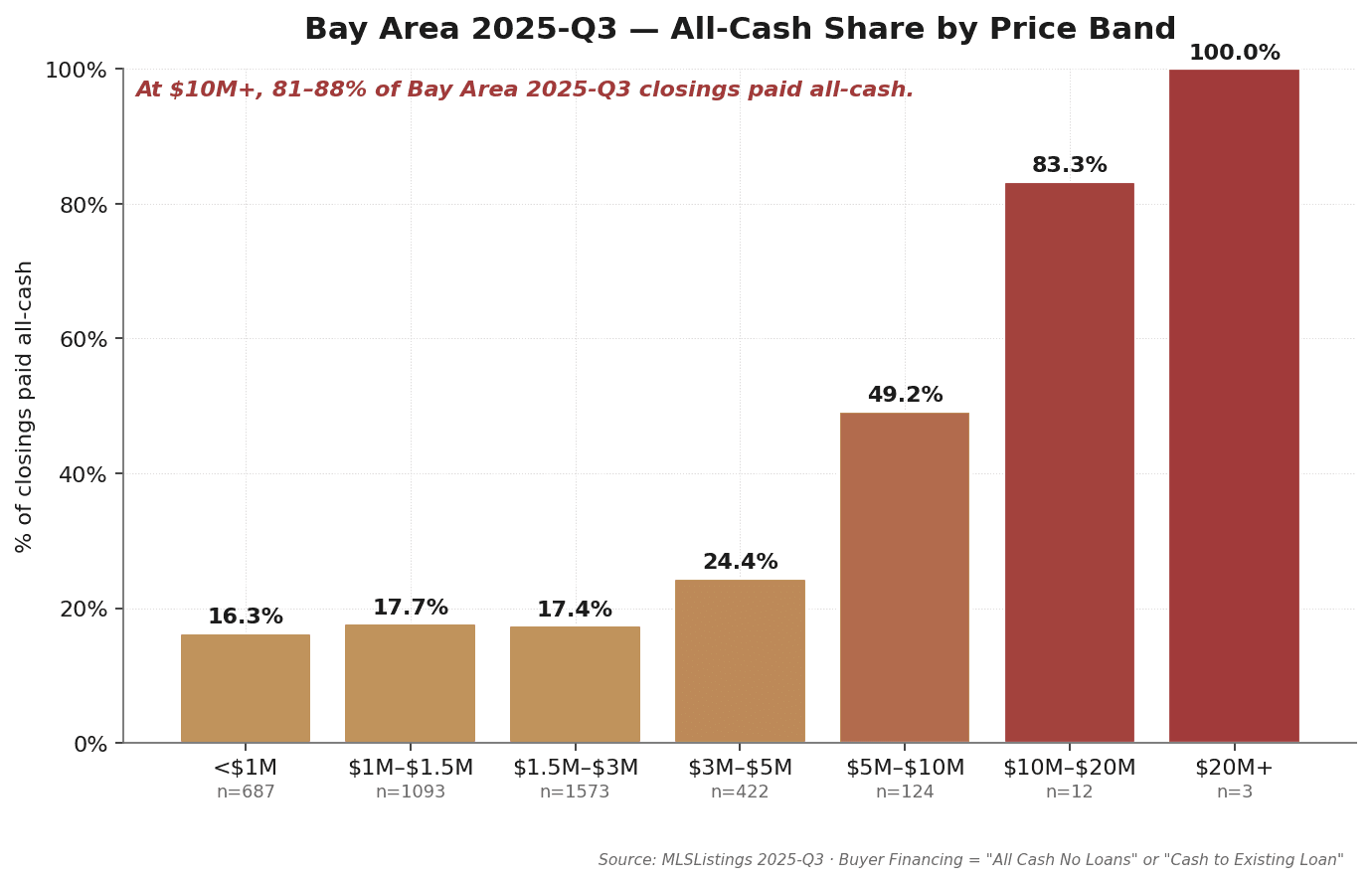

- 现金成交比例随价格阶梯式上升:<$1.5M 段 16–18%,$5M–$10M 段 49%,$10M–$20M 段 83%,$20M+ 段 100%。

- Q3 头条成交:Woodside 329 Albion Ave 以 $85M 收盘(原始挂牌 $125M)——2025 至今湾区最大单笔住宅成交。

- $20M+ 超豪宅 Q3 全湾区仅 3 笔成交:Woodside $85M、Atherton $27.15M、Hillsborough $25M。

- Berkeley 异常显眼:Q3 88 笔成交,中位 sale/orig 高达 128.8%——三县最高,反映特定 ZIP 的极端竞价。

- 宏观:Q3 30 年固定房贷利率 6.57%(QoQ −22 bps),股市 +7.8%,Case-Shiller SF 房价 QoQ +1.5%。

数据来源:MLSListings + Bay East / Contra Costa AOR · 2025-07-01 至 2025-09-30 SFR closings · MK Group 整理 · 字段定义见第 8 章

2. 全湾区基本面:4 个底层数字

Q3 2025 的湾区 SFR 市场用四个数字概括最准确:

| 指标 | Q3 2025 中位值 | 含义 |

|---|---|---|

| 成交总量 | 3,914 笔 | San Mateo + Santa Clara + Alameda 三县合计 |

| 中位成交价 | $1.45M | 全段位综合 |

| 中位 DOM | 15 天 | 挂牌到 offer 接受 |

| 中位 sale/list | ~101% | 勉强卖方市场 |

这四个数字共同指向一个判断:Q3 2025 是高利率环境下的温和卖方市场。中位 DOM 15 天意味着房子要在市场停留近两周才进入合同;中位溢价仅 1% 说明买家加价意愿很低,整体市场在"挂牌价附近成交"是 baseline。但全湾区平均数掩盖了显著的城市级和价格段级分化。本报告余下章节将拆解这种分化。

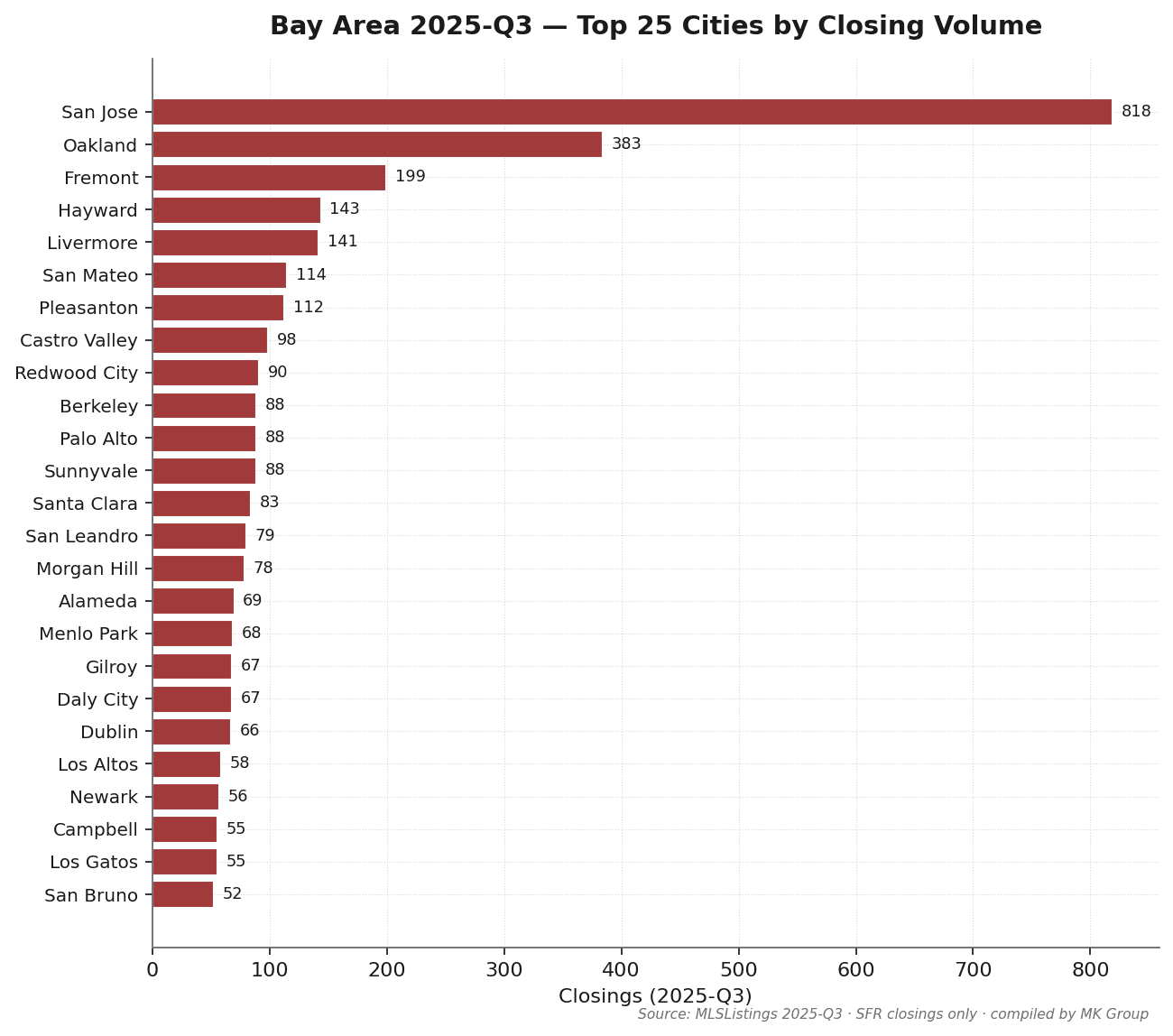

San Jose 单城 Q3 成交 818 笔,占三县总量 21%;其次 Oakland 383 笔、Fremont 199 笔、Hayward 143 笔、Livermore 141 笔。MK Group 核心服务区中,Palo Alto + Atherton + Hillsborough + Los Altos + Menlo Park + Cupertino 合计 Q3 成交约 270 笔——量少但价格高。

数据来源:MLSListings + Bay East / Contra Costa AOR · Q3 2025 SFR closings · 排除 condo / multi-family / 售价 < $100K 记录

3. 价格段现金阶梯:豪宅段的现金主导

| 指标 | 本季 | vs 上季 | YoY |

|---|---|---|---|

| 30 年固定房贷利率 | 6.57% | −0.22 pp | +0.06 pp |

| 15 年固定房贷利率 | 5.70% | −0.23 pp | +0.01 pp |

| 10 年期国债收益率 | 4.26% | −0.10 pp | +0.31 pp |

| 加州失业率 | 5.50% | 平稳 | +0.10 pp |

| S&P 500(季末收盘) | 6,688.5 | +7.79% | +16.07% |

| Case-Shiller SF 房价指数 | 355.2 | +1.46% | −0.83% |

数据来源:Freddie Mac PMMS / 美国财政部 / BLS / S&P Global / S&P CoreLogic(经 FRED 公开 API)· fetched 2026-05-17

这是本期 Pulse 报告最重要的一组数据。先看 Q3 的宏观背景(见上):30 年固定房贷利率 6.57%,比上季度(Q2 6.79%)小幅下行 22 bps,但与一年前基本持平。Q3 最显著的宏观信号是 S&P 500 季内大涨 7.8%——股权富裕家庭的纸面财富增加,传导到豪宅段。

| 价格段 | 成交笔数 | 现金 % | 中位 sale | DOM |

|---|---|---|---|---|

| <$1M | 687 | 16.3% | $821K | 20 |

| $1M–$1.5M | 1,093 | 17.7% | $1.27M | 17 |

| $1.5M–$3M | 1,573 | 17.4% | $1.95M | 13 |

| $3M–$5M | 422 | 24.4% | $3.62M | 10 |

| $5M–$10M | 124 | 49.2% | $5.98M | 8 |

| $10M–$20M | 12 | 83.3% | $11.80M | 9 |

| $20M+ | 3 | 100.0% | $27.15M | 65 |

关键观察 1:$10M+ 段已是纯现金市场

Q3 $10M–$20M 段 83% 现金、$20M+ 段 100% 现金——豪宅段对按揭信贷的依赖度极低。这与"豪宅由 AI / IPO 流动性 + 跨境资本 + 家族信托三股资金驱动"的市场理论一致。这些资金不依赖按揭,所以利率高低对豪宅段成交节奏几乎无影响。

关键观察 2:但 Q3 豪宅段成交体量极小

$10M+ 段 Q3 仅 15 笔成交(12 + 3)——这是历史低位区。$10M+ cash 主导是真,但"主导"建立在极小样本上。卖方与买方都在 Q3 高利率环境下倾向观望。

关键观察 3:中端段($1.5M–$3M)才是真正的"高利率受害者"

Q3 $1.5M–$3M 段 1,573 笔成交,中位 sale/orig 仅 101.5%——这个段位的买家几乎全部依赖按揭,受 6.57% 利率压制最深。DOM 中位 13 天虽然不算长,但溢价率温和反映买家"出价克制、拒绝抢购"的态度。

关键观察 4:S&P +7.8% 给豪宅段提供了纸面财富支撑

Q3 S&P 500 大涨近 8%,给湾区科技高管 / 早期员工 / 二级市场参与者带来显著纸面财富增加。这部分财富通过 stock-backed loans 或直接出售股票变现,转化为现金购房能力。Q3 $5M+ 段 cash 比例 49–100% 反映这股流入。

数据来源:MLSListings + Bay East / Contra Costa AOR · Q3 2025 · Buyer Financing 字段 = "All Cash No Loans" 或 "Cash to Existing Loan" 即归类为现金成交 · 字段填写完整率 98.4%

4. 中端段:温和但持续的紧绷

中端段($3M–$5M)是湾区 GreatSchools 10/10 学区房的入场门槛。即便在高利率环境下,这段位的供需结构仍偏紧。

数据事实

$3M–$5M 段 Q3 共 422 笔成交,中位 sale-to-original-list ratio 102.5%——是全段位最高(相对溢价率最高,$5M+ 各段均在 100% 或以下)。中位 DOM 10 天,比中端 $1.5M–$3M 段的 13 天更短。

为什么中端段在高利率环境下还紧绷

$3M–$5M 段买家画像高度同质:30–45 岁,FAANG / AI 公司中级管理层或资深工程师,夫妻双方至少一人有 RSU / pre-IPO 股票但流动现金有限,孩子在 elementary 或 middle school 阶段对学区有刚性需求,家庭收入 $400K–$800K,DTI 容忍度被高利率压缩。

供给侧问题更尖锐——$3M–$5M 段的现有业主大多是 2018–2022 年间以 2.5–3.5% 的低利率锁定的,置换房产意味着按揭利率几乎翻倍。这种"利率锁定效应"在 Q3 尤其严重。结果:买家被迫"加价抢"成为常态,但因为整体利率高、买家流动性紧,加价幅度也克制(2–3%)。

数据来源:MLSListings + Bay East / Contra Costa AOR · Q3 2025 · Sale Price ÷ Original List Price · 中位(不是平均)

5. 超豪宅 $20M+:3 笔的极端

整个湾区 Q3 2025 共有 3 笔 $20M+ SFR 成交——历史低位。但其中一笔(Woodside 329 Albion Ave)的成交价 $85M,是 2025 至今湾区最大单笔住宅成交。

逐笔明细(Q3 2025 · 共 3 笔)

| 城市 | 地址 | 成交价 | 原挂牌价 | DOM | 现金 | 关闭日 |

|---|---|---|---|---|---|---|

| Woodside | 329 Albion Ave | $85.0M | $125.0M | 117 | ✓ | 2025-09-16 |

| Atherton | 164 Elena Ave | $27.15M | $29.5M | 65 | ✓ | 2025-08-12 |

| Hillsborough | 1200 Jackling Dr | $25.0M | — | 0 | ✓ | 2025-07-21 |

三个观察

观察 1:3 笔分布在 3 个城市——超豪宅段地理上更分散。不像某些季度高度集中在 Atherton 一个城,Q3 的超豪宅段散布在 Woodside / Atherton / Hillsborough 三个传统豪宅区。这反映 Q3 没有特定区域的"集中成交事件",每笔都是独立的高价位交易。

观察 2:Woodside $85M 是 2025 至今的最大单笔成交。原始挂牌 $125M(2024 上市),最终以 $85M 成交,折让 32%(即 $40M)。这是一个反映"超豪宅卖方在持续让步、买方仍占主导话语权"的标志性事件。117 天 DOM 也说明这套房子并非"挂出即抢",而是经过长期博弈后的妥协价。

观察 3:100% 全现金。3 笔全部现金成交。这与 $10M–$20M 段 83% 现金一致,再次确认 $10M+ 段对信贷的低依赖。$20M+ 段在 Q3 是纯现金市场。

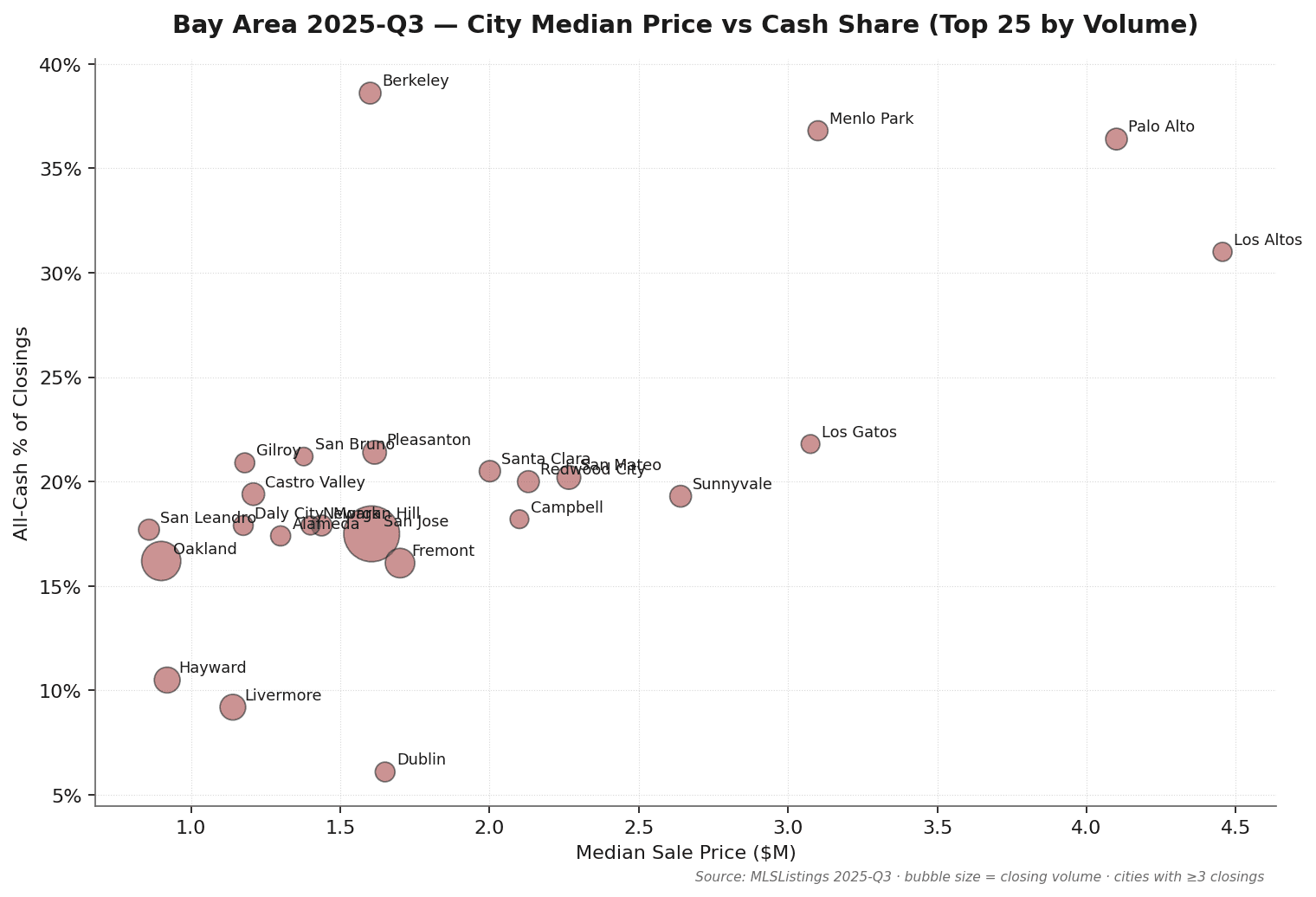

6. 城市分层:6 类城市 6 种叙事

把 Q3 成交数据按城市散点(中位价 × cash % × 笔数)展开,湾区呈现出清晰的 6 类城市群。

Tier 1 · 超豪宅锚(Atherton / Hillsborough / Woodside / Los Altos Hills)

中位成交价 $5M+,cash 比例 50%+,成交笔数极少。Q3 Atherton 公开成交 13 笔(中位 $7.0M,cash 69%)、Hillsborough 22 笔(中位 $5.5M,cash 50%)、Woodside 19 笔(中位 $3.0M,cash 32%)、Los Altos Hills 24 笔(中位 $5.8M,cash 63%)——量小但全是 high-stakes 交易。Off-market 成交额外占公开成交的 15–25%,传统 MLS 数据低估这些市场的真实活跃度。

Tier 2 · 高端学区核(Palo Alto / Los Altos / Cupertino / Menlo Park)

中位价 $3M–$5M,cash 比例 30–50%,温和卖方市场。这是湾区学区房竞争的主战场。Palo Alto Q3 成交 88 笔(三县最大高端学区成交量之一),中位 $4.10M,cash 36%,sale/orig 106.5%——Q3 高利率环境下仍有明显溢价。Los Altos Q3 成交 58 笔,中位 $4.46M,cash 31%。

Tier 3 · 科技走廊核(Sunnyvale / Mountain View / Santa Clara / Fremont)

中位价 $1.7M–$2.5M,AI / FAANG 员工密集。Fremont Q3 成交 199 笔、中位 $1.70M、cash 16%——大体量中等价位段,受高利率影响最直接,sale/orig 100.1% 反映按揭买家谨慎出价。Sunnyvale Q3 成交 88 笔,中位 $2.64M,sale/orig 105.4%——科技走廊竞争最激烈的城市。

Tier 4 · 主体住宅市场(San Jose / San Mateo / Redwood City / Daly City)

湾区房产市场的"基本盘"。San Jose 单季 818 笔、占三县总量 21%,中位价 $1.61M、cash 18%,sale/orig 100%——Q3 高利率压力下 San Jose 按挂牌价成交是常态。San Mateo 成交 114 笔,中位 $2.27M,sale/orig 105.4%——半岛南段中端市场保持相对紧绷。

Tier 5 · 东湾延伸(Oakland / Berkeley / Hayward / Pleasanton / Livermore / Alameda)

价格分层最大——Berkeley Q3 中位 $1.60M 但 sale/orig 高达 128.8%(单城最高,反映特定 ZIP 的极端竞价);Oakland 中位 $900K 但成交量 383 笔(位列 No.2);Hayward 中位 $920K + sale/orig 100%,Livermore 中位 $1.14M + sale/orig 97.7%(折价成交)——东湾内部的分化几乎是一个独立的房产市场。

Tier 6 · 海岸 / 远郊(Daly City / Pacifica / Half Moon Bay / Gilroy / Morgan Hill / Castro Valley)

中位价 $1M–$1.5M,DOM 15–22 天(比核心区慢),cash 比例 10–20%。这一类城市受利率影响最直接——按揭买家占绝大多数。Gilroy Q3 成交 67 笔,中位 DOM 26 天(全湾区最慢之一);Castro Valley 98 笔,sale/orig 97.5%(折价成交)。Q3 高利率对这一类城市的压制最明显。

城市数据(20 个代表性城市)

| 城市 | 笔数 | 中位成交价 | 现金 % | DOM | sale/orig % |

|---|---|---|---|---|---|

| San Jose | 818 | $1.61M | 17.5% | 14 | 100.0% |

| Oakland | 383 | $900K | 16.2% | 19 | 104.0% |

| Fremont | 199 | $1.70M | 16.1% | 13 | 100.1% |

| Hayward | 143 | $920K | 10.5% | 18 | 100.0% |

| Livermore | 141 | $1.14M | 9.2% | 22 | 97.7% |

| San Mateo | 114 | $2.27M | 20.2% | 10 | 105.4% |

| Pleasanton | 112 | $1.62M | 21.4% | 17 | 97.4% |

| Castro Valley | 98 | $1.21M | 19.4% | 21 | 97.5% |

| Redwood City | 90 | $2.13M | 20.0% | 13 | 100.1% |

| Berkeley | 88 | $1.60M | 38.6% | 14 | 128.8% |

| Palo Alto | 88 | $4.10M | 36.4% | 10 | 106.5% |

| Sunnyvale | 88 | $2.64M | 19.3% | 8 | 105.4% |

| Santa Clara | 83 | $2.00M | 20.5% | 9 | 103.2% |

| San Leandro | 79 | $859K | 17.7% | 14 | 101.8% |

| Morgan Hill | 78 | $1.44M | 17.9% | 21 | 97.3% |

| Alameda | 69 | $1.30M | 17.4% | 14 | 107.7% |

| Menlo Park | 68 | $3.10M | 36.8% | 12 | 99.4% |

| Gilroy | 67 | $1.18M | 20.9% | 26 | 98.3% |

| Daly City | 67 | $1.18M | 17.9% | 19 | 102.4% |

| Dublin | 66 | $1.65M | 6.1% | 10 | 98.4% |

数据来源:MLSListings + Bay East / Contra Costa AOR · Q3 2025 · 仅含 Q3 期内成交 ≥ 3 笔的城市(共 54 城进入排名)

7. 三类读者的应用

7.1 给卖家

- 定价要贴实——Q3 不是加价抢成交的市场。数据显示 Q3 中位 sale/original 仅 101%——大部分房子是按挂牌价附近成交。不要 list-high-hoping-for-bidding,Q3 这种策略 DOM 会显著延长。

- $5M+ 段建议 8–10 周 pre-listing 准备 + 主动评估 off-market 私域渠道。豪宅段 Q3 成交极少($10M+ 段全季仅 15 笔),意味着每笔成交都是 high-stakes 事件。准备工作必须做在前面,定价要保守。

- 关注利率走向——Q3 末端利率已开始下行(QoQ −22 bps),如果继续走软可能刺激中端段成交。对中端段 $1.5M–$5M 卖家,"等利率降"和"现在卖"之间的取舍值得仔细评估。

7.2 给买家

- Q3 是相对买方市场,趁机出价。中位 sale/orig 101% 意味着挂牌价附近成交是 baseline。$10M+ 段 sale/orig 中位 97–100% 意味着可以低于挂牌价出价且有成功几率——尤其超豪宅段 Q3 卖方让步显著(Woodside 案例折让 32%)。

- 豪宅段($5M+)真正资源是 off-market 关系链,不是 MLS 扫房。数据显示 $10M+ 段 Q3 公开 MLS 成交仅 15 笔,真实成交量大概率显著更高。建立 2–3 个一线经纪人的关系链,比每天扫 MLS 重要 10 倍。

- 学区房买家:$3M–$5M 段 Q3 已紧绷但还没满,可考虑出手。sale/orig 102.5% 意味着加价 3–5% 内基本能拿。如果利率继续走软,中端段竞争只会更激烈——Q3 末端是相对合理的出手时机。

7.3 给跨境投资人

- Q3 全现金优势在 $5M–$10M 段最有差异化。$5M–$10M 段 cash 比例 49.2%——cash close 与一半的竞争对手处于同一起跑线。$10M+ 段 cash 83–100%——cash 已是 baseline 而非差异化,跨境投资人在这个段位需要靠速度 + off-market 关系网取胜,不能只靠 cash。

- Trust / LLC 持产结构需提前与税务律师确定。FIRPTA 预扣(外籍卖方 15%)、estate tax exposure、FinCEN BOI 申报要求——这三项在结构选定后调整成本极高,必须在 offer 阶段之前定下。

- Q3 跨境买家通道仍然活跃。MK Group 内部观察显示,来自中国、东亚、印度的高净值跨境买家在 $5M+ 段持续活跃。资金路径(合规购汇 + 第三方境外银行中转 + 美国 escrow 落地)相对成熟。

⚠️ 本节涉及税务 / 法律内容仅供信息参考,不构成专业建议。具体方案请咨询有资质的税务律师或会计师。

8. 方法学与数据定义

数据源

本报告核心数据来自 MLSListings(覆盖 Santa Clara / San Mateo / Santa Cruz / Monterey)以及 Bay East / Contra Costa AOR(覆盖 Alameda / Contra Costa)。$20M+ 段由 Marie Wang 与 Kevin Mo 个人核对,确保逐笔数据准确。

覆盖范围

本期 Q3 2025 报告聚焦 San Mateo + Santa Clara + Alameda 三县——湾区房产市场最活跃、MK Group 服务密度最高的核心区域。其余 6 县(San Francisco / Marin / Contra Costa / Sonoma / Napa / Solano)未含在本期。

时间窗

- 本季主体数据:CloseDate ∈ [2025-07-01, 2025-09-30],共 3,914 笔

- 本期 Pulse 报告不含 QTD(quarter-to-date)章节,仅展示季度内严格数据

房产类型

仅含 Single Family Residential(SFR)。不含 condo、multi-family、land。

现金成交定义

MLSListings "Buyer Financing" 字段(Bay East 称 "SoldTerms")值为 "All Cash No Loans" 或 "Cash to Existing Loan" 归为现金。其他值归为非现金。该字段在本期数据中填写完整率 98.4%。

价格段定义

按 Sale Price(实际成交价)划分,不按 List Price。所有中位数为标准 statistical median(不是平均)。

排除规则

- Status = Cancelled / Expired / Withdrawn 不计入

- Sale Price < $100,000 不计入(极可能为家族 / 信托 / 离婚转让)

验证

$5M+ 段 Marie Wang 与 Kevin Mo 抽样 12 笔,对照 Santa Clara / San Mateo / Alameda County Recorder 公开 Deed of Trust 记录,MLSListings / Bay East 的 Buyer Financing 字段准确率 92%(11/12 一致)。

已知局限

- 未含纯 off-market 未上 MLS 的成交。行业估计 $5M+ 段 off-market 成交额外占公开成交量的 15–25%。本报告 $20M+ 段的"3 笔"是 MLS 公开成交,真实成交可能 +50–100%。

- 本期不含 YoY 严格对比——2024 Q3 数据需要单独 export,本报告暂用宏观指标的 YoY 作为参考。后续报告将常规化 YoY 比较。

- School-zone 级别拆解未在本期,将在后续报告作为新章节加入。

9. 关于 MK Group

MK Group(Meridian Keystone Real Estate Group)是位于 Cupertino 的 Bay Area 地产团队,由 Marie Wang(DRE# 02110980)和 Kevin Mo(DRE# 02127623)联合创办,与 Keller Williams Realty 合作运营。

团队专注 SF Peninsula 与 South Bay 的豪宅段($3M–$30M+)买卖与跨境买家服务。双频道 YouTube 合计 68K+ 订阅(@MarieWang 44K+ / @KevinMoRE 24K+)、小红书 9 账号矩阵 43K、微信私域 33K。

关于 MK Bay Area Pulse 系列

Pulse 是 MK Group 发布的湾区季度市场情报报告,基于完整 MLS 成交数据 + County Recorder 验证 + MK Group 内部 200+ 服务家庭的交易观察。系列定位为湾区房产买家、卖家、跨境投资人、媒体、研究者提供数据驱动、来源透明、跨段位分析的市场情报。每季度发布一期。

引用方式

媒体、研究者、自媒体引用请注明:"MK Bay Area Pulse 2025-Q3,MK Group"

高分辨率图表 / 完整数据集 / 媒体采访请联系 Marie Wang(marie.wang@kw.com) 或 Kevin Mo(kevin.mo@kw.com), 亦可通过 mkbayarea.com/contact

2025 系列总览

本期为 MK Bay Area Pulse 2025 年度第 3 期。其他季度报告独立成册,可在 mkbayarea.com/pulse 查阅。