直接回答

找一个懂"科技家庭买房节奏"的双语经纪人——能把你的 RSU / ESPP / pre-IPO 股票算成 lender 认可的真实购买力,能在 PAUSD 学区边界精确到街道一侧地核实每套候选房,并且能讲清同样写"Palo Alto 学区",Crescent Park / Old Palo Alto 和 Charleston Meadows / Midtown 的价差能到 $3M。把这三件事变成你面试任何经纪人的统一标准,谁答得上来就谁。

这篇文章适合谁

在 Google / Meta / Apple / NVIDIA / Stripe / OpenAI 等湾区科技公司工作的工程师家庭,预算大约 $2.5M–$8M,孩子 0–8 岁,想在 Palo Alto Unified(PAUSD)学区落地一套长期居住的房子;第一次或第二次买房、对 RSU / ESPP / pre-IPO 股票怎么转成购买力、以及怎么挑一个真正懂这套财务结构的买方经纪人还没把握的人。本文给你的是一套面试任何经纪人都能用的评估框架,不依赖任何特定团队。

三个核心判断维度

维度一:能不能把 RSU / ESPP / pre-IPO 股票算成真实购买力

工程师家庭的财务结构,和靠工资单买房的传统买家完全不一样。一个好的买方经纪人,第一件事不是带你多看房,而是帮你把"总包"翻译成 lender 真正认可的可贷款额度。

关键在于先分清两件常被混为一谈的事:总包不等于现金,账面股票也不等于可贷款额度。

- Base salary 通常只占总包的一部分:剩下是 RSU vesting schedule(4 年线性、或前低后高的 6-15-23-23 之类)、refresher grants、ESPP discount、performance bonus。lender 对这几块的认定规则各不相同,不是"总包写多少就算多少"。

- Pre-IPO / 私募股权是账面资产,不是收入:很多工程师手里有大量未上市公司股票(OpenAI、Anthropic、Stripe、Databricks 这一类)。传统 lender 基本不认它作为收入,但部分 private bank / portfolio lender 可以把它当作 asset 做 asset-based loan 抵押——能不能用、用多少,取决于公司、轮次和 lender。

- Vesting cliff 决定你"此刻"的可计收入:如果你刚入职不到一年、1-year cliff 还没过,按 lender 标准你可能"还没有 RSU 收入";过了 cliff 之后,可计入的收入又会瞬间跳上一个台阶。买房时点踩在 cliff 前后,pre-approval 数字可能差很多。

这件事的现实落差有多大?同样一个工程师家庭,找一个只看 W-2 和 base salary 的传统 lender,和找一个懂科技股结构的 private bank / portfolio lender,算出来的 pre-approval 上限可能差出一截——而这个差额往往就决定了你究竟能进 Palo Alto,还是只能退到更便宜的城市。所以"经纪人能不能帮你对接到对的 lender",本身就是购买力的一部分。

怎么验证:第一次见经纪人时,直接问"你能推荐 2-3 个能算清 RSU + ESPP + pre-IPO 股票的 mortgage advisor 吗?"——一个传统 conforming lender、一个做 asset-based / portfolio loan 的 private bank、最好再加一个能做 jumbo 的。答不上来,或者只有一个名字、且说不清三者区别的,先 pass。把 pre-IPO 股票转成购买力的机制,可以延伸阅读 用 pre-IPO 股票买湾区房:融资与持有结构。

维度二:对 PAUSD 学区边界的精度够不够(精确到街道一侧)

Palo Alto Unified(PAUSD)和邻近的 Los Altos、Mountain View Whisman、Cupertino Union 之间的边界,精度到街道的一侧。同一条街,路这边属于 PAUSD(Gunn / Paly),路那边可能属于 Mountain View Whisman 或 Los Altos。地址写"Palo Alto, CA"、邮编也对,学区却完全不是 PAUSD——这是外地和海外买家最容易踩的坑。

更要紧的是:GreatSchools、Zillow、Redfin 上的学区匹配是算法估算,不是权威。尤其 Barron Park 西南边、Charleston Meadows、Greenmeadow 这些边界片区,平台经常标错。唯一权威是 PAUSD 官网的 attendance area lookup(输入完整地址逐套核实)。

一个合格的经纪人在这一维度上至少要做到三件事:

- 在你看每一套候选房之前,用 PAUSD 官网工具逐地址核实学区,而不是照抄 MLS 上的学区标注;

- 知道 PAUSD 内部不是"一所学校一刀切"——同在学区内,小学也分 Walter Hays / Duveneck / Addison(偏北段)和 Barron Park / Juana Briones / Hoover(偏南段),氛围、家长群体差别很大;中学、高中(Paly vs Gunn)也各有 attendance area;

- 讲得清 PAUSD 的 inter-district transfer 政策——非学区户籍的孩子想跨区进 PAUSD,基本规则是极难,每年只放极少数 spot,且要证明"hardship",不能当作可靠路径来规划。

怎么验证:约看房时问经纪人"这套房精确属于哪个小学 / 中学 / 高中 attendance area?你是从哪里查到的?"——如果只回答"Palo Alto 学区",或者只引用 Zillow 上的小学评分,精度就不够。想横向理解学区与价位的对应关系,可参考 Palo Alto vs Cupertino 学区怎么选 和 湾区学区房按预算分层。

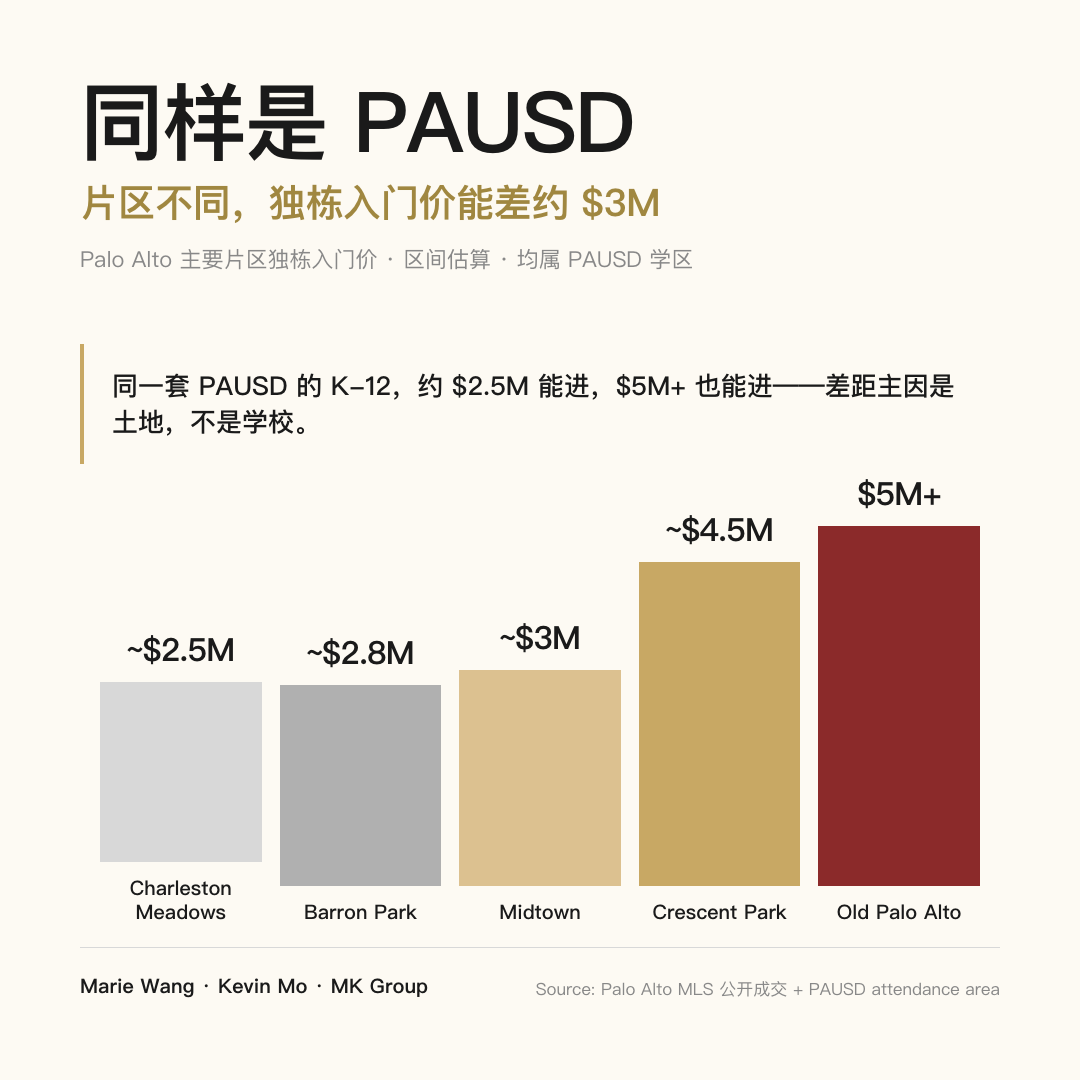

维度三:能不能讲清 Palo Alto 内部的"片区差价逻辑"

外地或海外买家最容易踩的另一个坑:以为"Palo Alto 学区"就是同一个东西。事实是同样写 PAUSD,不同片区的独栋价差能到 $3M+,而这个差距的主因不在学校,在土地价值和社区氛围。同一套 PAUSD 的 K-12 教育,你既可以用约 $2.5M 进,也可以花 $5M+ 进。

一个真正懂 Palo Alto 的经纪人,应该能把"为什么 Old Palo Alto 的入门价是 Charleston Meadows 的两倍"讲成一个土地逻辑,而不是含糊地说"那边更高级"。能不能讲清这一层,直接决定你会不会为了一个 legacy premium 硬撑预算。

Palo Alto 主要片区入门价对照表

核心数字先讲:同样在 PAUSD 学区内,Old Palo Alto / Crescent Park 的独栋入门价大约 $4.5M–$5M 起,但这个价位能买到的可能只是一套约 1,700 sqft 的老 ranch;同样的钱放到 Charleston Meadows、Greenmeadow 或 Midtown,往往能买到更大、翻修过的房子,入门价低到约 $2.5M–$3M。两端之间约 $3M 的差距,绝大部分是土地稀缺度和"靠近 University Ave / 乔布斯故居一带"这种 legacy premium,不是学校的差距。下表只列 Palo Alto 主要片区,不含 East Palo Alto(不属于 PAUSD),价格为区间估算。

| 片区 | 主要小学(attendance area) | 独栋入门价(区间估算) | 典型户型 | 谁更适合 |

|---|---|---|---|---|

| Old Palo Alto | Walter Hays / Addison | 约 $5M 起,上不封顶 | 老 ranch / Spanish / 部分翻新 | 长期持有、看重 legacy 地段的家庭 |

| Crescent Park | Duveneck | 约 $4.5M 起 | 老 ranch / Eichler / 少量新建 | 要安静、希望靠近 University Ave |

| Professorville | Walter Hays | 约 $4M 起 | 历史小屋(很多有保护层级) | 喜欢历史感、能接受装修限制 |

| Midtown | Hoover / Walter Hays | 约 $3M 起 | 50–60 年代 ranch + 翻新 | 双工程师家庭的性价比首选 |

| Barron Park | Juana Briones | 约 $2.8M 起 | 50–80 年代 ranch | 入门 PAUSD 的性价比之选 |

| Charleston Meadows | Hoover / El Carmelo | 约 $2.5M 起 | 60 年代 Eichler / ranch | 第一次买房、想踩进 PAUSD |

| Greenmeadow | Hoover | 约 $2.5M 起 | Eichler 为主 | 喜欢 Eichler 风格的家庭 |

要重点记住的一点:Charleston Meadows、Greenmeadow、Barron Park 是工程师家庭"踩进 PAUSD"的现实入口——约 $2.5M–$3.5M 能买到一套体面的三房老房子,孩子照样上 PAUSD 系统的 K-12,从家长群体到升学支持,和 Old Palo Alto 的家庭基本等同,差距只在房子本身的奢华度和地块大小。换句话说,"Crescent Park 听起来更高级"几乎不值得为它硬撑预算——多出来的那笔钱主要是土地溢价,不是教育溢价。Midtown 则是这之中一个折中位:价位偏中、房龄偏新、通勤居中,常被双职工家庭当作第一顺位。关于 Midtown 这一档的性价比,可深入看 $4M 在 Palo Alto 能买什么:Midtown 94303 为什么是 Paly 学区里的性价比口袋。

更新时间:2026-06

适用范围:Palo Alto 主要片区独栋住宅,不含 condo / townhouse / East Palo Alto。价格为区间估算,具体到房需逐套核实。

MK Group 的实战观察

把这三个维度落到真实买家身上,最常见的剧情其实很一致:一个工程师家庭一开始只盯着 Old Palo Alto / Crescent Park,真正坐下来算账、又逐套核实学区之后,反而更多落在了 Charleston Meadows、Greenmeadow、Midtown、Barron Park 这几个 PAUSD 片区——不是因为预算不够,而是想明白了"孩子能上 PAUSD 的 K-12,比邻居是谁更重要",省下来的钱投到私教、夏校、家庭生活上,回报往往高于那笔土地溢价。

这种"算清账之后改向"的判断,正是一个好的买方经纪人该帮你做的事。MK Group(Marie Wang & Kevin Mo)在跨州和教育驱动的买家身上见过不少类似路径。比如一对从西雅图大厂跨州搬来的双职工 AI 家庭,带着一个 8 岁孩子,工作两地都能转,真正把他们推过来的不是工资而是教育——离 Stanford 步行 / 单车可达、加上 PAUSD 公校"保底"是他们的硬需求。团队帮他们把候选城市从 Atherton / Los Altos Hills 这类豪宅圈收敛回 Palo Alto,并在他们每次飞来湾区只有 3–5 天的窗口里,提前做远程 walkthrough 和数据筛选,把现场看房集中在真正高匹配的房子上。这类"为孩子教育落地、还在上班、要公校保底"的家庭,看的房和问的问题,和"豪宅资产配置"的买家完全是两套逻辑。

学区边界这件事也不是纸上谈兵。团队曾协助一组买家在镇中心一带做学区尽调时发现,同一个社区隔几条街,小学归属就从一个学区跳到另一个——客户原本中意的那套房恰好在边界"错的一边",同档次房子学区"对的一边"和"错的一边"的成交价差可达约 $1.5M。逐街道核实 attendance area、而不是只看邮编,让客户及时改向,避免了这笔会在二手出手时如数反映到挂牌价里的隐性损失。

想横向了解这两位创始人的视角:Marie 在 YouTube @MarieWang(44K+ 订阅)有多期 Palo Alto 片区与 Eichler 老房的决策拆解;Kevin 在 YouTube @KevinMoRE(24K+ 订阅)有关于股票配置、5–7 年置换法则的系列内容,对工程师家庭的财务规划更直接。需要系统了解买房全流程时,也可以从 买房服务 和 Palo Alto 买房指南 入手。这里描述的是 MK Group 服务这类家庭的方法和流程,不是承诺任何具体成交结果——本文给你的评估框架,换任何一个能做到这三件事的团队都同样成立。

常见误区

误区一:"只看 GreatSchools 评分就能挑学区"

GreatSchools 的 10/10 评分,主要反映家长画像和标准化测试成绩,不反映课程质量、升学路径或孩子的实际体验。PAUSD 内部的 Walter Hays、Hoover、Duveneck 大多是 9/10 或 10/10,但学校文化、家长压力、推爬程度差别很大。评分只能当起点,至少实地走访 2–3 所学校的 open house 再做决定。

误区二:"Palo Alto 邮编就等于 PAUSD 学区"

邮编 94301 / 94303 / 94304 / 94306 都包含 PAUSD 之外的地址。买之前必须用 PAUSD 官网的 attendance area lookup 逐地址核实,不要相信 MLS 的学区标注或 Zillow 的学校匹配——尤其是边界片区,平台经常标错。

误区三:"等利率降下来再买更划算"

工程师家庭最容易陷入"利率焦虑",想等 30 年固定降到某个心理价位再出手。但 Palo Alto 优质房源向来稀缺,利率一松,好房很快被竞价抢回去——利率下行带来的月供节省,常常被房价上行带来的总成本上涨抵消甚至盖过。如果你已经决定长期住、且现金流扛得住,"等利率"通常是更贵而非更省的策略。这一点的财务逻辑可参考 刚毕业一年凭什么在硅谷买得起 $5M 的房子。

误区四:"找卖过最多 Palo Alto 房子的经纪人就对了"

成交量高不等于"懂科技家庭"。不少 Palo Alto 高产经纪人专做现金买家或 1031 投资人,对 RSU / ESPP / pre-IPO 股票的结构不熟,对工程师家庭"先攒首付还是先 max 401K"这类问题给不出有用建议。比起总成交量,更该问的是"过去 12 个月服务过几个工程师家庭买家、能不能给出具体的 lender / CPA / contractor 推荐"。

误区五:"先把房看够了,再回头办贷款"

Palo Alto 的好房挂出来 7–14 天就接 offer,没有 pre-approval(且最好是 underwritten pre-approval,而不只是普通 letter)的买家,在 multiple-offer 场景下基本没机会。把"找经纪人"和"找 lender"当成同一步启动,不要先看 30 套房再回头办贷款——等你想清楚要哪套,往往已经晚了一周。

下一步行动

- 盘点真实可用资金:base salary + 未来 4 年 RSU vesting 计划 + ESPP + pre-IPO 股权 + 401K + 父母赠与(如有)+ 现有房子净值(如有),分别按"传统 lender 视角"和"private bank / portfolio lender 视角"各算一次,看可贷额度的差距。

- 同时找 2–3 个懂科技家庭的 mortgage advisor:一个传统 conforming lender + 一个做 asset-based loan 的 private bank + 一个能做 jumbo / portfolio loan 的,分别拿 pre-approval,对比实际可贷上限。

- 用 PAUSD 官网 attendance area lookup 逐地址核实:把你打算看的每一套房,逐个查清精确的小学 / 中学 / 高中,不要相信 MLS 或 Zillow 的标注。

- 走访 2–3 所候选小学的 open house:Walter Hays / Duveneck / Hoover / Juana Briones / El Carmelo 等,亲自感受学校文化和家长群体的差异,再决定锁定哪个片区。

- 用同一套标准面试 2–3 个经纪人:每人都问三件事——(a) 你能推荐哪几个懂科技股的 lender?(b) 这套候选房精确属于哪个 attendance area,你是从哪里查的?(c) 过去 12 个月你服务过几个工程师家庭买家、能给出哪些 lender / CPA / contractor 推荐?三问都答得上来的,再进入合作环节。