直接回答

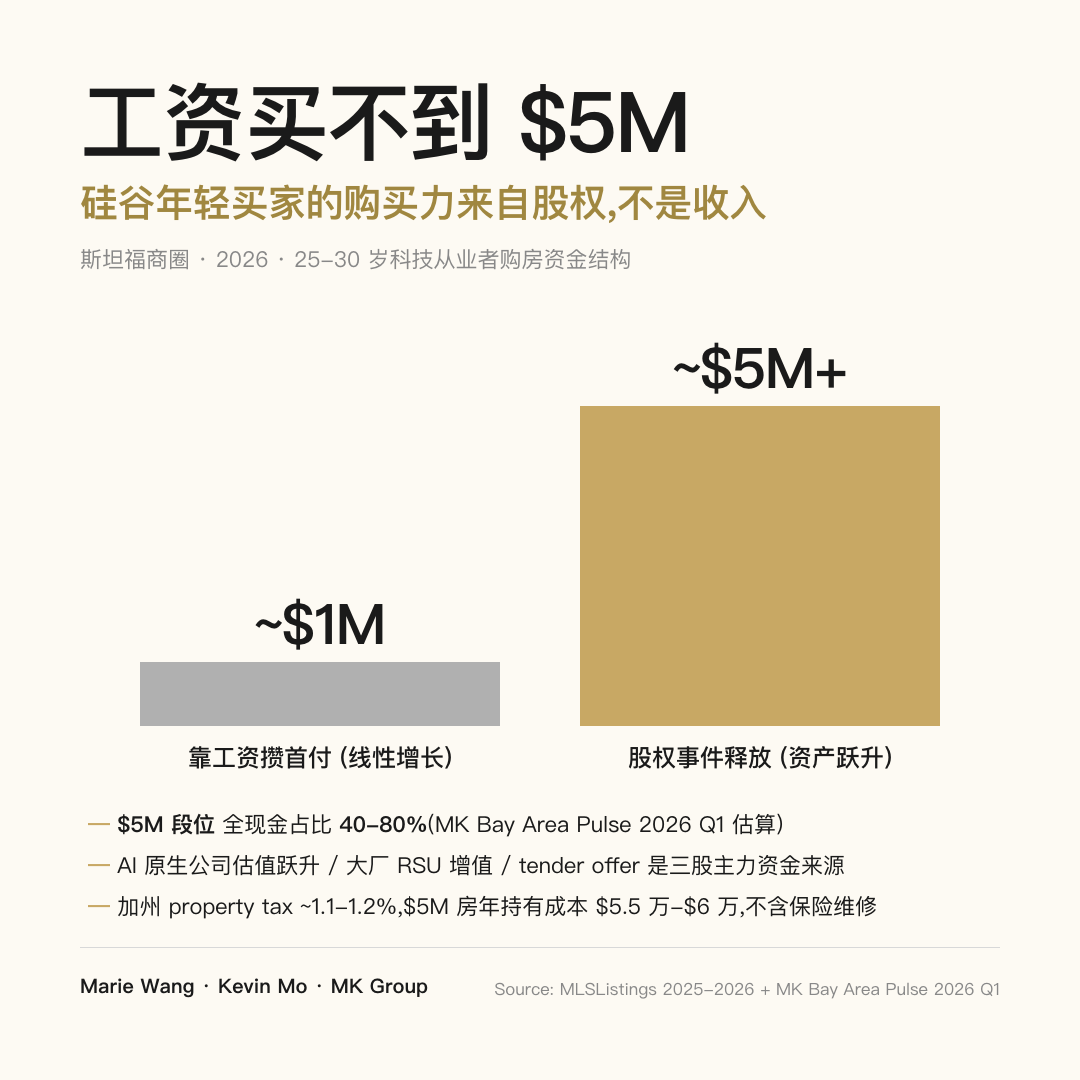

刚毕业一年的硅谷年轻人能买 $5M 的房子,靠的不是工资高到离谱,而是股权。工资是收入,决定你每个月能供得起多少;股权是资产,决定你拿不拿得出首付、进不进得了 $5M+ 的市场——这是两个完全不同量级的东西。25-30 岁、工作年限很短就能买 $5M 的人,多半是站在了资产快速放大的时间点上,而不是靠工资线性增长。

这篇文章适合谁

- 在 AI 原生公司或大厂工作 1-3 年、想知道自己的股权能不能撑起 $5M 预算的科技买家

- 手上有大量 RSU / ISO、分不清"总包数字"和"真正能拿出来买房的现金"的人

- 第一次进入斯坦福商圈、想搞清楚 $5M 在不同城市到底算什么级别的家庭

- 看着同龄人年纪轻轻就买了豪宅、想理解这背后到底是什么逻辑的人

三个判断购买力的核心维度

1. 你的财富来自工资增长,还是资产放大

这是理解"硅谷豪宅买家越来越年轻"的钥匙。在硅谷,有些人的财富不是靠工资的线性增长堆出来的,而是来自一种突然的放大:公司估值跳升、股票指数型上涨、或者一次性变现。工资是收入,股权是资产——前者决定你每月供得起多少,后者决定你有没有能力一次性拿出首付。一个工作一年的人工资再高也很难线性攒出 $5M 的首付,但如果他手上的股票在这一年里完成了一次资产级别的放大,事情就完全不一样了。这也是为什么硅谷的房价和房地产市场,没办法用全国的标准来衡量。

2. 你属于哪一类年轻买家

这批 25-30 岁、刚毕业一两年、不靠家庭资助、完全靠自己买 $5M 的买家,绝大部分有一个共同点:在正确的时间进了正确的行业。具体看主要是三类人。第一类是 AI 原生公司(类似 OpenAI、Anthropic、xAI)工作 1-3 年、加入时机正确的人——加入时公司只有几十亿估值,现在已经几千亿,即使不换成现金,股票里的"收入"也非常可观。第二类是已经在已知大厂(Google、Meta、Apple、NVIDIA)拿到大量 RSU 的人——过去几年 NVIDIA、Meta 股价涨幅巨大,他们的实际收入远远超过底薪本身。第三类是刚好遇到公司股票变现窗口的人——公司融资、开放二级市场交易、或者 tender offer 允许员工卖出一部分股票,这类人不是一点点攒,而是在某个时间点突然完成了一次资产变现。

3. 总包数字和能拿出来买房的现金,差多少

很多人会问,这些科技公司员工收入不是已经很高了吗,买 $5M 是不是很轻松?其实不是。从公开薪资平台上能看到,Google、Meta、OpenAI 这些公司的工程师总包确实很高——湾区大厂一年几十万美金很正常,AI 公司更高。但总包不等于现金:总包里很大一部分是 RSU,是分期 vesting 的,不是签约第一天就把所有现金打到账上;股票卖出去还要交税、股价也会波动。所以你看到的那个总包数字,和真正能拿出来买房的钱之间,往往有很大差距。

评估购买力,第一次沟通该问的四个问题

正因为收入数字会骗人,Marie Wang 和 Kevin Mo 跟客户第一次沟通时,通常不会只问"你收入多少、能带多少钱",而是问四件事——这四个问题才真正决定购买力。

- 你手上有多少流动资产(liquid assets)?——这是真正能动用的部分,不是账面上的总包。

- 你的股票 vest 了吗?——是随时可以变现,还是现在处在一个不可变现的窗口期(blackout)?这直接决定首付什么时候能到位。

- 你的贷款能力怎么样?——尤其是底薪在总包里占比不高时,现金流支撑的贷款额是有限的。

- 买完房之后你还想保留多少现金?——有人要留装修款,有人要留安全垫,这部分要先扣掉再算预算。

这里有一个容易被忽略的持有成本:加州 property tax 约 1.1-1.2%,一套 $5M 的房子每年光 property tax 就大概 $5.5 万-6 万,还不包括保险、维修、园林。所以买完房之后,留一笔现金做安全垫不是可选项,而是必须项——这也是第四个问题为什么重要。

$5M 在四个城市分别能买到什么

核心数字先讲:$5M 在 Menlo Park 是很有竞争力、有选择权的预算;在 Palo Alto(中位价约 $3.8M)不错但别指望"横着走",更适合 Midtown / Palo Verde 这类入门级家庭社区;在 Los Altos 是踏实的入门级家庭预算;到了 Atherton 完全不是一个级别——真要进通常 $8M+ 起步,$5M 只够很小的地或很老要大修的房子。

| 城市 | $5M 是什么级别 | 适合的街区 / 买家 |

|---|---|---|

| Menlo Park | 非常有竞争力、有选择权 | 可买约 2,800 尺、4-5 房、走路到 Stanford / Sand Hill Road;West Menlo、Sharon Heights、靠 Stanford 的圈子买家质量高 |

| Palo Alto | 不错但别指望横着走 | Old PA / Professorville / Crescent Park 大概率买不到;更适合 Midtown / Palo Verde / Green Meadow / Fairmeadow 这类重学区+通勤的家庭社区(入场券逻辑) |

| Los Altos | 典型家庭预算,入门级但踏实 | 社区成熟、学校强、安静、通勤近;更新更大更核心(如 94022)要 $6-7M+ |

| Atherton | 完全不是一个 level | $5M 只够很小的地 / 很老要大修 / 非核心位置,买不了 1 acre;真要进通常 $8M+ 起 |

要重点记住的一点:$5M 不是一根从 Menlo Park 一路通到 Atherton 的"消费阶梯",四个城市对应的是四种完全不同的产品。同样这张支票,在 Menlo Park 是有选择权的好预算,在 Atherton 却只是一张要做大量妥协的入门券。如果你拿 $5M 去看 Atherton,大概率买不了一个 acre 的地,与其在最贵的市场里凑合,不如把同样的钱放到 Menlo Park 或 Los Altos 拿一个完整的家。$5M-$10M 三城更细的取舍,可以参考我们另一篇 《预算 500-1,000 万美元,Palo Alto、Atherton 和 Los Altos 我该选哪个?》。

MK 的实战观察

这批靠股权而非工资进场的年轻买家,是我们(MK Group)最近在斯坦福商圈一线反复看到的现象,分享三个最近的观察。

第一个,是 Menlo Park 一笔最近的成交。我们最近帮一位客户在 Menlo Park 买到了一套 $5.25M 的房子:约 2,800 尺、4-5 房、1 万多尺的地块,走路就能到 Stanford 和 Sand Hill Road,非常适合养娃家庭,也带着不错的保值逻辑。这印证了前面那张表的判断——$5M 出头在 Menlo Park 确实买得到一个有竞争力、有选择权的完整居所。

第二个,是上周一场买房咨询会上的对话。一位年薪 $2M 的客户问我们:"$2M 年薪的人通常买多少钱的房子?"答案其实因人而异——$2M 年薪里,现金底薪可能才 $50-60 万,剩下都是股票。底薪不高,可支撑的贷款额就有限。所以"年薪 $2M"这个标签本身不能直接换算成房子的价位,还得回到那四个问题去看流动资产和现金流的真实结构。

第三个,是一个正在变多的群体。越来越多 25-30 岁、刚毕业一两年、不靠家庭资助、完全靠自己买 $5M 的买家,正在真实地出现,而且已经不是个例。他们的共同点不是工资天花板有多高,而是恰好站在了一个资产快速放大的时间点上。理解这一点,比盯着任何一个收入数字都更接近购买力的真相。

常见误区

误区一:"科技公司总包那么高,买 $5M 应该很轻松"

总包不等于现金。湾区大厂工程师一年总包几十万美金很常见、AI 公司更高,但总包里很大一部分是分期 vesting 的 RSU,不是签约就全到账;股票卖出要交税、股价也会波动。所以总包数字和真正能拿出来买房的现金之间,往往差出一大截。评估购买力要看流动资产和已 vest 的部分,不是看那个漂亮的总包数。

误区二:"看年薪就能算出能买多少钱的房子"

年薪这个标签本身会骗人。同样"$2M 年薪",有人现金底薪占大头、有人九成是股票,两者可支撑的贷款额和首付能力完全不同。决定购买力的是四件事:手上多少流动资产、股票 vest 了没有、贷款能力、买完想保留多少现金。绕过这四个问题、只拿年薪去推算房价,几乎一定会算错。

误区三:"$5M 在哪个城市都是差不多的预算"

$5M 在四个城市代表的购买力差距巨大。在 Menlo Park 它有选择权,在 Palo Alto 它是入门级家庭社区的入场券,在 Los Altos 它是踏实的家庭预算,在 Atherton 它只够很小的地或要大修的老房——真想进 Atherton 通常 $8M+ 起。把 $5M 当成一个"放之四海皆准"的数字,是第一次进场买家最常见的误判。

误区四:"买完房只要供得起月供就行"

月供之外还有持有成本。加州 property tax 约 1.1-1.2%,一套 $5M 的房子每年光 property tax 就 $5.5 万-6 万,还不含保险、维修、园林。再加上很多人买完想留装修款或安全垫,所以真正的预算要在首付和月供之外,再预留一笔现金。只算月供、不算持有成本和现金垫,是把购买力算得过于乐观的典型方式。

下一步行动

- 先把自己的财富结构理清楚:哪些是现金流(工资 / 底薪),哪些是资产(已 vest 的股票 / 可变现窗口),分开看而不是合并成一个"总包"数字。

- 确认股票的可变现状态:现在是随时能卖,还是处在 blackout 窗口期,以及一旦卖出大概要交多少税——这决定首付什么时候、能拿出多少。

- 用四个问题自测购买力:流动资产、股票 vest 状态、贷款能力、买完想保留多少现金,而不是从年薪倒推房价。

- 把 property tax(约房价的 1.1-1.2%)和保险 / 维修 / 园林一起算进年度持有成本,并预留一笔现金做安全垫。

- $5M 落地到城市时,先想清楚你要的是城市感、大地块还是顶级地位,再对照四个城市的真实选择面——不要默认 $5M 在哪都一样。