直接回答

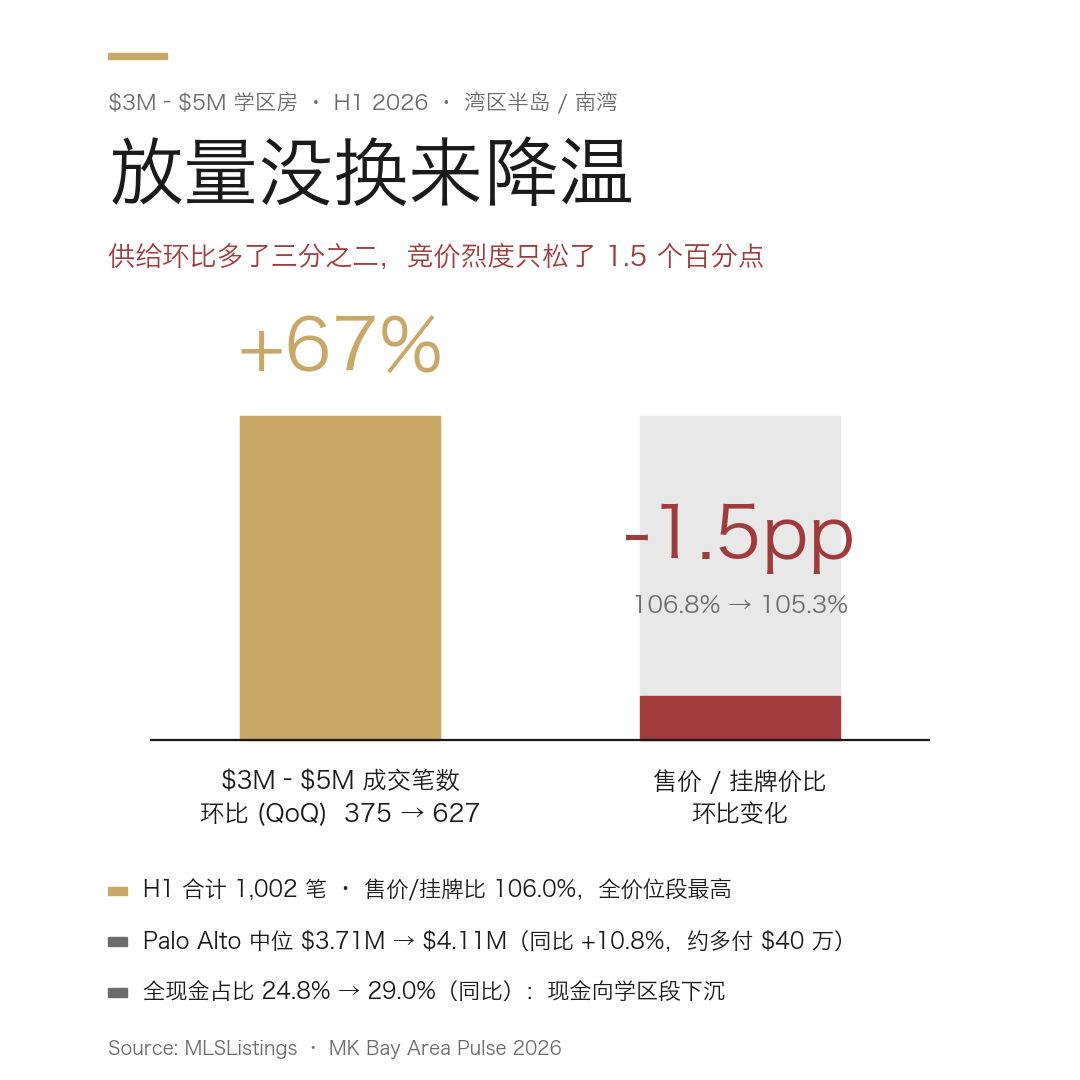

因为供给多了、需求也同步在长大。2026 Q2 湾区 $3M–$5M 学区房成交环比暴增 67%(375→627 笔),但售价/挂牌价比只从 106.8% 松到 105.3%——放量几乎没换来降温。H1 这一段合计 1,002 笔、售价/挂牌比 106.0%,是各价位段里最卷的。

这篇文章适合谁

- 预算落在 $3M–$5M、把某条学区线当硬需求的双职工科技家庭

- 正在纠结「今年入场还是再等一年」、想把等待成本算清楚的买家

- 愿意在 Palo Alto / Los Altos 与竞价更温和的 Cupertino / Saratoga 之间权衡的家庭

- 想理解「供给多了为什么还这么卷」背后结构性原因的读者

供给放量为什么没换来降温:一次真实的「供给冲击测试」

我们之前写过,为什么 $3M–$5M 学区房比 $10M+ 豪宅更难买——它同时集中了最大的双职工买家池和最刚性的学区线供给(见 Q1 竞争密度机制篇)。2026 上半年正好提供了一次难得的自然实验:如果供给突然多了三分之二,这种「卷」会不会松动?

答案是:几乎没有。$3M–$5M 段的季度成交从 Q1 的 375 笔跳到 Q2 的 627 笔,环比暴增 67%;但售价/挂牌价比只从 106.8% 回落到 105.3%,松了 1.5 个百分点。放量没有换来降温。

核心数字先讲:$3M–$5M 段 H1 合计成交 1,002 笔,售价/挂牌价比 106.0%——是各价位段里最高的;全现金占比稳定在 29%,中位在市天数只有 8 天。

| 指标 | Q1 2026 | Q2 2026 | H1 2026 |

|---|---|---|---|

| 成交笔数 | 375 | 627 | 1,002 |

| 售价 / 挂牌价比(s-o) | 106.8% | 105.3% | 106.0% |

| 全现金占比 | 29.1% | 29.0% | 29.0% |

| 中位在市天数(DOM) | 8 天 | 8 天 | 8 天 |

| 数据来源:MLSListings(三县 SFR 成交)· MK Bay Area Pulse 2026-Q2 / H1 | |||

要记住的是:即便供给环比多了 67%,这个段位的成交依然平均加价 5% 以上、8 天成交、近三成全现金。相比之下,$10M+ 顶端的中位在市天数长达 24 到 44 天、售价还常低于挂牌价($10M–$20M 段 95.9%、$20M+ 段 90.2%),顶端反而能压价成交。这说明 $3M–$5M 段的紧张是结构性的,不是短期情绪。

需求为什么和供给同步长大

供给多了、竞争却没松,唯一的解释是需求也在同步扩容。背后是资产端:过去一年 S&P 500 上涨约 20.9%(季末约 7,499 点),这直接放大了双职工科技家庭的首付能力——他们的首付很大一部分是 RSU、期权和已增值的股票仓位,股市涨一年,能拿出来的首付就多一截。

更能说明问题的是现金渗透:$3M–$5M 段的全现金占比同比从 24.8% 升到 29.0%,而同期全市场平均只有 20.4%。也就是说,原本集中在 $10M+ 顶端的全现金打法,正在向学区段下沉(这一现金与股市脱钩的机制,见 豪宅现金脱钩篇)。对拿按揭的买家而言,这意味着你在 $3M–$5M 这个「入门」学区段,要和越来越多的全现金 offer 正面竞争。

等待的代价第一次可以算清楚

这一波里最值得记住的,是「等一年」到底要多付多少。Palo Alto 的中位成交价,从 2025 Q2 的 $3.71M 涨到 2026 Q2 的 $4.11M,同比 +10.8%。换算下来,晚入场一年,买同一档次的房子,中位要多付约 $40 万。

而且这是整个中位价的位移,不是个别房源的偶然。对首付以现金或股票为主的家庭,这 $40 万往往意味着要多卖出一批还在复利的仓位,或者压缩其它预算。「等利率降下来再买」的机会成本,在这个段位是可以直接标价的。

哪里的竞价相对温和:五个学区城市对照

核心数字先讲:同为学区强城,Palo Alto(105.5%)和 Los Altos(105.4%)的售价/挂牌比都在 105% 以上,常态是加价 5% 以上成交;而 Saratoga 只有 100.1%(基本贴着挂牌价成交)、Cupertino 104.4%——同样抢,但竞价烈度不在一个量级。

| 学区城市 | Q2 成交笔数 | 中位成交价 | 售价/挂牌价比 | 中位 DOM | 全现金占比 |

|---|---|---|---|---|---|

| Palo Alto | 110 | $4.11M | 105.5% | 9 天 | 40.0% |

| Los Altos | 80 | $4.86M | 105.4% | 8 天 | 32.5% |

| Menlo Park | 72 | $3.87M | 102.6% | 9 天 | 36.1% |

| Saratoga | 56 | $4.23M | 100.1% | 10 天 | 33.9% |

| Cupertino | 41 | $3.35M | 104.4% | 8 天 | 22.0% |

| 数据来源:MLSListings(三县 SFR 成交,2026-Q2)· MK Bay Area Pulse | |||||

要记住的是:如果你的学区线可以有一点弹性,Cupertino(中位 $3.35M,全五城最低)和 Saratoga(贴着挂牌价成交)是相对理性的入场口——竞价靠近或贴着挂牌价,而不是先加 5% 才有资格进前几轮。Palo Alto 的另一面是全现金占比高达 40.0%,学区强城里现金买家最集中,拿按揭的家庭在这里承压最大。子市场之间的差别,比一个「$3M–$5M」的笼统标签要大得多。

什么才能真正让这个段位降温

把 Q2 的放量拆开看,答案并不乐观。627 笔里很大一部分是春季挂牌季的季节性释放(Q1 是冬季淡挂牌季,Q2 是春季高峰),而不是结构性的供给转向;即便如此,这波季节性洪峰也没能把售价/挂牌比压下 2 个百分点。真正能持续增加供给的,是愿意「卖了再买」的置换性业主——但他们大多锁在疫情期间 2%–3% 的按揭上,换到今天 6.41% 的利率意味着月供大幅上升,于是宁可不动。结果是:这个段位稳定的卖家反而是非置换性的——遗产处置、跨州/跨国搬迁、离婚、异地换仓。学区线的供给由地理边界固定,买家池却在被科技财富持续补充。把这两件事放在一起,短期内看不到一个能让 $3M–$5M 学区段真正降温的结构性开关。

MK 实战观察

MK Group 每天接触这个段位的买家,画像高度集中:双职工科技家庭,一方或双方在大厂做工程/研究,家庭现金流稳健,但还没到财务自由。他们的搜索半径往往不是「哪个城市房子最划算」,而是「哪一条学区线能保底」——教育而不是通勤,才是这类家庭迁移和下单的决定变量。

一个典型情形:一对在西雅图大厂做 AI 研究的双职工夫妻,为了 8 岁孩子的长线教育路径搬到湾区,最终选 Palo Alto Unified 覆盖范围内的独栋,而不是更顶层的 Atherton——因为他们还在上班、需要公校保底、且看重离 Stanford 步行/单车可达。这类「教育驱动的硅谷落地」买家,看的房、问的问题、下单的逻辑,都和 $10M+ 的资产配置买家不一样。

Marie Wang 和 Kevin Mo 在这个段位反复看到的一点是:offer 的结构性优势(干净条款、快速过户、灵活的 rent-back)往往比小幅加价更能拿下房子。在一个中位 DOM 只有 8 天、售价/挂牌比 106% 的段位里,卖家要的是确定性。这也解释了为什么单纯「加钱」在这里经常失灵——你要赢的是条款干净度,不是报价数字。

常见误区

误区一:「供给放量了,再等库存堆高一点就能捡漏」

Q2 这一段的供给已经环比多了 67%,而售价/挂牌比只从 106.8% 松到 105.3%。更关键的是,这波放量主要是季节性的——Q1 是冬季淡挂牌季,Q2 是春季挂牌高峰,挂牌本来就该多。真正的问题是需求同步补位:房子一多,买家池也在扩大,库存并没有真正堆积起来。在这个段位,「等库存堆高再捡漏」过去两个季度没有兑现。

误区二:「学区房反正每年都涨,早买晚买差不多」

等待成本现在可以直接换算成钱。Palo Alto 中位成交价一年从 $3.71M 涨到 $4.11M,同比 +10.8%——晚入场一年,买同档次的房子中位要多付约 $40 万。「早晚都一样」忽略了入场门槛本身在复利式抬高;对首付以现金/股票为主的家庭,这笔差额往往等于要多卖出一批已经在复利的仓位。

误区三:「我出到挂牌价就稳了」

五个主要学区城里,Palo Alto、Los Altos 的售价/挂牌比都在 105% 以上,常态是加价 5% 以上成交;在这两个子市场出到挂牌价,往往连前几轮筛选都进不去。只有 Saratoga(100.1%)接近挂牌成交、Cupertino(104.4%)溢价相对温和。出价策略必须按子市场来定,不能用一个「挂牌价」的心理锚点套所有城市。

误区四:「利率一降,这个段位就松了」

方向可能正好相反。现有业主大多锁在 2%–3% 的低利率上,利率下行确实会让一部分人更愿意换房、释放置换性供给,但同样会放大买家端的购买力——需求和供给一起松。真正的结构性堵点不是利率,而是学区线供给由地理固定 + 愿意卖的置换性卖家稀缺。诚实地说,这个段位没有一个近期就能「解压」的开关。

下一步行动

- 先锁定「哪一条学区线是硬需求」:是整个 PAUSD / 某学区保底,还是具体某所小学的 boundary。这决定你的搜索半径、能接受的溢价上限,以及要不要考虑竞价更温和的邻近城市。

- 把 offer 结构当第一竞争力:在中位 DOM 只有 8 天的段位,干净条款、快速过户、灵活 rent-back 常常比再加几万块更能打动卖家。先和贷款方/律师把这些条款准备好,再进场。

- 用城市对照做入场口筛选:如果学区线可以有弹性,Cupertino(s-o 104.4%)、Saratoga(100.1%)的成交更接近挂牌价,竞价压力小于 Palo Alto / Los Altos 的 105%+。

- 把「等待成本」写进预算:用 Palo Alto 一年 +10.8% 的量级,评估「再等一年」对同档次房子意味着多付多少首付,再决定观望还是入场。

- 结合分段数据和竞争密度机制判断自己的子市场:读同期 MK Bay Area Pulse 2026 Q2 的分价位段数据,以及 学区房预算分层,判断你所在子市场的真实烈度。