直接回答

2026 上半年,湾区半岛与南湾三个县共成交 7,501 套独栋,同比 +3.9%——这是成交笔数的真实放量,不是价格虚火。但增长高度不均:大盘中位价只温和抬升到 $1.71M,$10M+ 段成交却达 60 笔、同比 +66.7%,增速约为大盘的 17 倍。把 Q1 与 Q2 两期数据叠在一起,浮现出六个结构性信号,勾勒出一个“总量温和、结构剧变”的半年。

这篇文章适合谁

- 关注湾区半岛 / 南湾房市全局走势、想用一份半年综述替代零散月报的读者

- $5M+ / $10M+ 段位的买家与卖家,想弄清自己所在段位在上半年处于什么位置

- 跨境高净值家庭,关注顶端市场的现金与杠杆结构如何随季度变化

- 长期追踪湾区市场数据、需要一个带来源的锚点来做判断的专业人士与投资者

- 已经读过单季 Pulse、想要一个把 Q1 与 Q2 串起来的结构性视角的读者

上半年的六个结构性信号

把两个季度合起来看,噪音被平滑掉,规律才浮出来。以下六个信号,从总量、分化、现金、杠杆,到中段与顶端各自的行情,逐个拆开讲。

信号一:总量温和放量,春季是真实增长

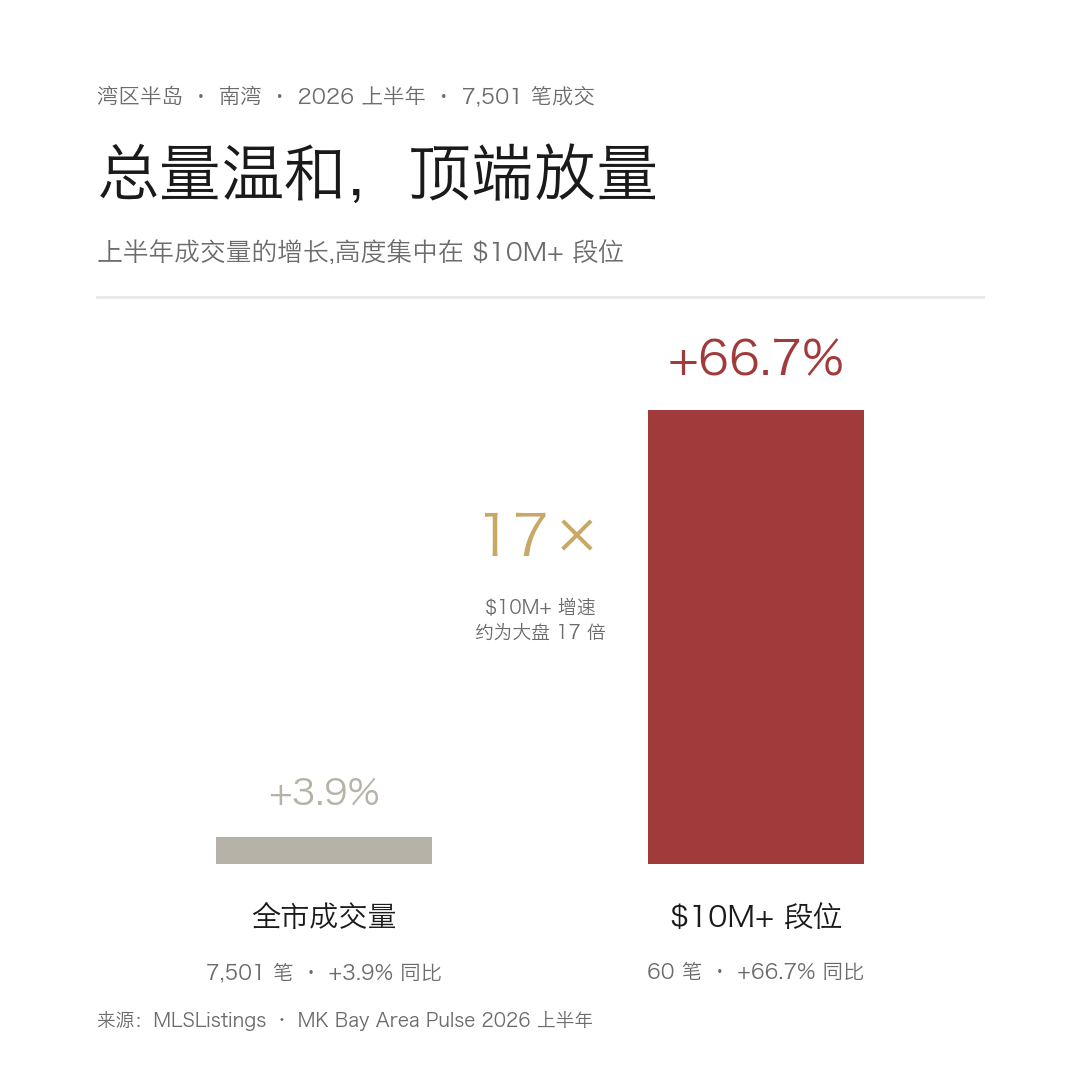

上半年 7,501 笔成交,比去年同期的 7,222 笔多出 3.9%,其中大部分增量落在 Q2(4,515 笔、同比 +4.5%,Q1 为 2,986 笔)。这不是价格泡沫式的虚火,而是成交笔数的实打实增加——中位成交价 H1 只有 $1.71M,Q2 同比仅 +1.5%,量在动、价格温和。背景是两个边际支撑同时到位:Case-Shiller 旧金山房价指数的同比读数由 −2.10% 转为 +2.47%(由负转正),30 年抵押利率降到 6.41%、同比低了 37 个基点。春季这一波放量,是需求的真实回暖。

信号二:K 型分化放量验证——$10M+ 增速是大盘 17 倍

如果只看总量 +3.9%,会错过这半年最重要的一件事:增长几乎全部集中在顶端。$10M+ 段 H1 成交 60 笔,同比 +66.7%(去年同期 36 笔),增速约为大盘的 17 倍。更关键的是,这一轮放量不只体现在价格,更体现在成交笔数:$10M+ 段单季从 Q1 的 21 笔跳到 Q2 的 39 笔(环比 +85.7%),$5M–$10M 段从 Q1 的 123 笔猛增到 Q2 的 223 笔(环比约 +81%)。顶端市场在 Q2 集中放量,标志着 K 型分化从一个“价格现象”变成了一个“成交量现象”——不同价格段走的是完全不同的行情。

信号三:现金阶梯全年立着,但顶端坡度在变

“越贵越现金”这条阶梯全年都立着,是一条完整的上升曲线:$1M 以下段全现金占比约 16%,$3M–$5M 到 29%,$5M–$10M(Q2)46.6%,$10M–$20M 72.7%,$20M+ 83.3%。段位越高、现金占比越高,这个结构没有被打破。变化发生在顶端的坡度上:$10M–$20M 段全现金占比从 Q1 的 86.7% 降到 Q2 的 72.7%(环比回落),而 72.7% 对比 2025-Q2 的 77.8%,是这个段位有记录以来第一次出现同比回落;$20M+ 段也从 Q1 的 100% 降到 Q2 的 83.3%。这个顶端现金占比的松动,把话题引向下一个信号。相关的现金脱钩机制,在 湾区豪宅现金与财力脱钩 里有单季的完整推演。

信号四:杠杆重新变成工具,而不是依赖

顶端现金占比回落的另一面,是融资单回来了。$10M+ 段 H1 共有 12 笔融资成交,但分布极不均衡:Q1 只有 2 笔,Q2 猛增到 10 笔,融资占比从 9.5% 升到 25.6%。机制不是“买家没钱了”,而是一次机会成本的计算:股市一年涨了约 20.9%,卖股付全现金,意味着退出一个还在复利的仓位、同时触发即期的资本利得税;当按揭或证券抵押信贷的成本(约 6.4%)低于预期的组合回报,借钱反而是更划算的一步。所以这里的杠杆是机会主义的,不是依赖性的——这也解释了为什么 $10M+ 段 H1 全现金占比即便回落,仍高达 80%。融资只是在这个窗口被重新拿来当工具用。

信号五:$3M–$5M 学区段连续两季全段最卷

如果说顶端的关键词是“放量”,中段的关键词就是“卷”。$3M–$5M 段 H1 合计成交 1,002 笔,是所有价格段里溢价最猛的:sale-to-list 达到 106.0%(意味着平均成交价高出挂牌价 6%),中位在市天数只有 8 天。而且这不是一次性现象——它连续两个季度(Q1 的 106.8% / Q2 的 105.3%)都是全段最卷的一档。这个价位对应的正是半岛 / 南湾核心学区的入场门槛:买家高度同质、供给稀缺,竞价把成交价系统性地顶到挂牌价之上。这一段的竞争机制,在 中端学区段为何最卷 里有单季的拆解。

信号六:超豪宅一年半走完“深折→抢购→谈判”三态

$20M+ 段 H1 成交 12 笔(Atherton 9 笔、Palo Alto 2 笔、Woodside 1 笔),数量较去年同期翻倍(2025-Q2 单季 3 笔 → 2026-Q2 6 笔)。但这个段位最值得记住的不是数量,而是节奏:从 2025 年的深度折价、到 Q1 的抢购极端、再到 Q2 谈判空间从 Q1 的抢购极端重新打开——一年半里走完了三种状态。Q2 的六笔成交本身就是两极:定价贴近市场的房子 4–18 天就被抢走(其中两笔还溢价成交,+10.0% 和 +17.8%),锚定价过高的则要折价 9–20% 才离场(段位中位 sale-to-list 90.2%、DOM 44 天)。谈判窗口与 Atherton 的细节即将有专文详解,此处点到即止;超豪宅“可议价”这件事的完整逻辑,见 $20M+ 超豪宅为何能低于挂牌价成交。

把两个季度摆在一起看

核心数字先讲:上半年 7,501 笔成交比去年同期多 3.9%,增量主要来自 Q2(4,515 笔、同比 +4.5%);中位价全年只温和抬升到 $1.71M;但 $10M+ 段从 Q1 的 21 笔跳到 Q2 的 39 笔、半年合计 60 笔——顶端才是这轮放量的主角。

| 指标 | 2026 Q1 | 2026 Q2 | 2026 H1 |

|---|---|---|---|

| 成交笔数 | 2,986 | 4,515 | 7,501 |

| 同比 | — | +4.5% | +3.9% |

| 中位成交价 | $1.69M | $1.73M | $1.71M |

| 中位在市天数 | 8 | 12 | 11 |

| sale-to-list | — | 103.3% | 104.0% |

| 全现金占比 | 22.2% | 20.4% | 21.1% |

| $10M+ 成交笔数 | 21 | 39 | 60 |

要记住的是:大盘中位价同比只动了个位数,顶端笔数却接近翻倍——上半年的增长不是普涨,而是结构极度不均的放量。看清了总量与顶端的错位,再看下面这张 $10M+ 段的分季对照,就能理解现金与杠杆的变化。

核心数字先讲:$10M+ 段成交笔数从 Q1 的 21 笔增至 Q2 的 39 笔、半年 60 笔;同一段位的全现金占比却从 90.5% 回落到 74.4%,融资笔数从 2 笔升到 10 笔。

| $10M+ 段指标 | 2026 Q1 | 2026 Q2 | 2026 H1 |

|---|---|---|---|

| $10M+ 成交笔数 | 21 | 39 | 60 |

| 其中 $20M+ | 6 | 6 | 12 |

| $10M+ 全现金占比 | 90.5% | 74.4% | 80.0% |

| $10M+ 融资笔数 | 2 | 10 | 12 |

| $10M–$20M 现金占比 | 86.7% | 72.7% | — |

| $20M+ 现金占比 | 100% | 83.3% | — |

要记住的是:$10M+ 段的全现金占比即便回落,H1 仍高达 80%——顶端从来不是“缺钱才借钱”,而是当股市一年涨约 20.9%、卖股要付即期资本利得税时,借入约 6.4% 成本的资金比卖出复利仓位更划算。杠杆在这里是工具,不是依赖。另需注意:$10M–$20M 与 $20M+ 都是小样本段位(单季各十几笔到个位数),季度之间的比例会大幅跳动,H1 合并数更能反映趋势。

数据来源:MLSListings(San Mateo / Santa Clara / Alameda 三县独栋成交)· MK Bay Area Pulse 2026 Q1 & Q2 · FRED(30 年抵押利率 / S&P 500)· Case-Shiller 旧金山房价指数

更新时间:2026-07

适用范围:湾区半岛 / 南湾 2026 上半年(Q1+Q2)独栋住宅成交结构;现金口径为 MLS “All Cash No Loans / Cash to Existing Loan”,字段完整率 99.2%,取中位非平均

MK 的实战观察

MK Group 两位创始人 Marie Wang 与 Kevin Mo 在半岛与南湾的日常执行里,上半年最直接的体感正好落在信号四和信号六上:顶端买家往往不是“没钱才借钱”,而是把杠杆当成一次机会成本计算;超豪宅的成交则高度取决于定价是否贴近市场,而不是房子本身好坏。

在一笔 2026 年 5 月(Q2)成交的 Atherton off-market 交易里,MK 作为买方经纪,帮一位跨境买家以 $18M 段位买下一套建筑师自建豪宅。这位买家有全款实力,却因个人原因选择了约 $1,000 万的贷款——即便面对多为全现金的竞争对手,且贷款意味着 30–35 天周期和两个银行评估的不确定性。这正是信号四在单笔交易上的缩影:当资金另有更高效的去处,顶端买家会主动把杠杆重新拿来当工具用。最终这份并非最高价的 offer,因买家与房子高度适配、加上执行确定性的建设,被屋主选中。

定价决定命运,这条规律在中段同样成立。2026 年 5 月,MK 作为卖方经纪操盘一栋 Midtown Palo Alto 的独栋——一栋屋主自称“平平无奇”的四房独栋,开价 $388 万。通过上市前的私域预热、社区内容分发,以及连开四天 open house 的重投入,最终以 $438 万成交,加价约 $50 万(约 +12.8%)。这与 H1 数据里 $3M–$5M 段 106.0% 的 sale-to-list、以及 $20M+ 段“定价对的 4–18 天被抢”是同一条逻辑:在放量而供给稀缺的市场里,溢价来自定价与分发执行,而不是运气。

(以上案例均已匿名化处理,确切地址、买家家庭构成与具体身份细节已模糊化;价位、资金结构与“跨境买家 / off-market / 上市前预热 / 加价成交”等特征来自 MK Group 公开记录的真实交易。半年度总量与各段位统计来自 MLSListings 与 MK Bay Area Pulse。)

常见误区

误区一:“总量涨了 3.9%,说明湾区房市在普涨”

不是普涨,而是极度结构化的放量。上半年大盘中位价同比只动了个位数(Q2 +1.5%),而 $10M+ 段成交笔数同比 +66.7%——增长几乎全部集中在顶端。把“总量 +3.9%”读成“我这个段位也会跟着涨”,是最常见的误读:K 型市场里,不同价格段走的是不同的行情,$1.5M 的房子和 $15M 的房子并不在同一条曲线上。

误区二:“顶端现金占比回落,说明豪宅买家没钱了、市场在转弱”

恰恰相反。$10M+ 段全现金占比即便从 Q1 的 90.5% 回落到 Q2 的 74.4%,H1 仍高达 80%。回落的原因是机会成本:股市一年涨约 20.9%,卖股付全现金要退出复利仓位并触发即期资本利得税;当融资成本(约 6.4%)低于预期的组合回报,借钱反而更划算。融资笔数从 Q1 的 2 笔升到 Q2 的 10 笔,是杠杆被重新当工具用,不是资金枯竭。

误区三:“$20M+ 房子在打折,现在是抄底超豪宅的好时候”

要分两极看。$20M+ 段 Q2 的中位 sale-to-list 是 90.2%,但这个平均数掩盖了两种截然不同的命运:定价贴近市场的房子 4–18 天就被抢走,其中两笔还溢价成交(+10.0% 和 +17.8%);而锚定价过高的,才会折价 9–20% 才离场。折价来自卖方的初始定价错误,不是整个段位在打折——盯着“折扣”抄底,很可能抄的是一套本来就标高了的房子。

误区四:“看一个季度的数据就能判断趋势”

在顶端段位尤其危险。$10M–$20M 和 $20M+ 都是小样本段位(单季各十几笔到个位数),季度之间的比例会大幅跳动——比如 $20M+ 现金占比从 Q1 的 100% 到 Q2 的 83.3%,单看会以为断崖,合到 H1 才看得清结构。半年度合并数据平滑掉了单季噪音,这也是本文用 7,501 笔的 H1 口径、而非单季来讲这六个信号的原因。

下一步行动

- 先给自己定位:确认你在哪个价格段——上半年的规律因段而异,$3M–$5M 的“卷”和 $10M+ 的“放量”是两套完全不同的行情。想看单季全貌,可读 2026 Q1 湾区房市观察。

- 顶端买家:把“卖股付全现金 vs 借入约 6.4% 成本的资金”当作一次机会成本判断来理解,而不是默认“越有钱越该全款”。背后的现金脱钩机制,见 湾区豪宅现金与财力脱钩。

- 中段学区买家:$3M–$5M 段连续两季 sale-to-list 都在 105–107%、DOM 只有 8 天,预算和看房节奏都要预留竞价余量,机制详见 中端学区段为何最卷。

- 关注顶端的买卖双方:$10M+ 与 $20M+ 有大量成交发生在公开 MLS 之外,只看挂牌数据会低估这个市场的真实活跃度,参见 湾区 off-market 房源。

- 想看完整数据与图表:本文的六个信号都来自两期季度报告,细分城市、现金阶梯与宏观指标见 MK Bay Area Pulse 2026 Q2 与 2026 Q1。