直接回答

没人能精准预测金融危机会不会来、什么时候来。真正值得学的不是预测,而是有钱人正在搭的防御性资产结构:更多现金、把资产换成收租收息、降低杠杆、增加公开市场之外的资产。普通人能借鉴的是这套防御逻辑本身,而不是清仓等崩盘。

这篇文章适合谁

- 手里有一定资产、担心宏观风险,但不想盲目清仓的家庭

- 想知道“真正有钱的人在危机预警下具体怎么防守”的读者

- 正在硅谷置业、想搞清楚豪宅在整个资产组合里扮演什么角色的买家

- 关注美联储、美债、AI 估值、商业地产这些宏观信号,想把它落到自己资产上的人

- 希望用“资产结构”而非“预测时点”来应对不确定性的长期投资者

三个核心判断维度

面对“最大金融危机或将 18 个月内爆发”这类预警,普通人最容易做的两件事——要么彻底忽略,要么恐慌清仓——恰恰都是错的。有钱人的做法介于两者之间:他们不赌时点,而是先把自己的资产结构调到“危机来不来都能从容”的状态。要判断你自己该怎么走,先想清楚三个维度。

维度一:这些风险是“同时”堆积,还是孤立事件

单个风险信号不可怕,可怕的是它们由同一个环境串在一起。当下美债、AI 估值、商业地产三个信号背后是同一根引线——高利率:利率高,政府还债更贵、成长股估值更难撑、写字楼贷款更难续。所以判断的第一步不是“哪个信号最吓人”,而是“它们是不是在互相强化”。三个信号同时亮红灯,和其中一个孤立走高,含义完全不同。

维度二:你的资产靠“涨价”活着,还是靠“现金流”活着

这是有钱人调整资产结构时最核心的一条。靠涨价的资产(博价差的成长股、纯升值预期的资产)在市场转向时最先失血;靠现金流的资产(收租物业、私人信贷、稳定分红的基础设施)则相对抗跌——房客照样每月交租、债务人照样还款。把这两类资产在你组合里的比例算清楚,比预测崩盘哪天来更有用。

维度三:危机真来的时候,你有没有“出手”的能力

危机对没准备的人是灾难,对有准备的人是机会。这道分水岭由两样东西决定:现金和杠杆。手上有现金、杠杆又低的人,能在别人恐慌抛售时低价接盘;满仓加杠杆的人,则可能在市场转向时被强制平仓。所以第三个维度是问自己:如果明天资产普跌 20%,我是被动挨打,还是有余力出手?

三大风险信号:数据一次看清

核心数字先讲:美债已达 $38.5 万亿、约合 GDP 的 127%(国际公认安全线是 60%),今年美国政府利息支出历史上第一次超过军费预算——政府每收到 $3 税收,就有近 $1 直接拿去还利息;标普 500 的席勒估值站上 39 倍,历史上只有 1999 年互联网泡沫顶峰超过这个数;全美写字楼空置率 20.7%,为历史最高,相当于每 5 间办公室就有 1 间空着。

| 风险信号 | 关键数字 | 参照 / 含义 | 来源 |

|---|---|---|---|

| 主权债务 | 美债 $38.5 万亿 ≈ GDP 的 127% | 国际安全线 60%;今年利息支出历史首超军费 | 美国财政部 / IMF |

| AI 估值 | 标普 500 席勒估值 39 倍 | 历史上仅 1999 年超过;四大科技 AI 投入约 $5,600 亿 vs 收入约 $350 亿(约 16 倍) | 公开市场数据 / 公开财报 |

| 商业地产 | 写字楼空置率 20.7%(历史最高) | 每 5 间空 1 间;2026 到期商业地产贷款约 $9,300 亿,约历史均值 3 倍 | Morningstar DBRS |

要重点记住的是,这三件事不是孤立的,而是被同一个高利率环境串起来同时堆积。债务这一头,IMF 测算若政策不改,2031 年美债与 GDP 之比将升到 140%,届时政府几乎没有财政腾挪空间;商业地产这一头,写字楼抵押贷款违约率已从几年前的不到 2% 飙升到 2026 年 1 月的 12.3%(约每 8 笔就有 1 笔在违约),而 Morningstar DBRS 预测 2026 年到期的商业地产贷款中超过一半将无法按时偿还。这里要特别说明:AI 的问题不在于技术行不行,而在于“投入 16 倍于收入”这笔账目前对不上——多家机构预测这些公司的 AI 资本开支还将继续大幅上升,一旦现实跟不上市场定价的“完美未来”,调整空间会很大。

MK Group 的实战观察

在硅谷这个市场,同样一套逻辑能看得更具体。Kevin Mo 在这期视频里分享了两个一线观察,值得单独拆开看。

第一个是成交速度。以 Atherton——硅谷最贵的豪宅区之一——为例,一套房子从挂牌到卖出的平均时间,一年前大约是 150 天(5 个月),今年降到了大约 48 天(一个半月左右),快了差不多 3 倍。但 Kevin 特意提醒:Atherton 一年总共也就成交几十套,一两套天价豪宅就能把这个平均数拉偏,所以这个数字更适合当成一个大致的市场方向信号来看,而不是精确指标。它说明的是,即便在危机预警声中,硅谷顶端房产的流动性依然很强。

第二个更关键,是持有结构。Kevin 观察到,硅谷越来越多高端买家买房根本不用自己的名字,而是用信托或公司名义持有。逻辑说穿了就一句话:把房子的所有权从个人名下剥离出去。一旦房子装进不可撤销信托,法律上它就不再是你的资产——所有权交给受托人、受益权留给家人,你主动放弃了控制权;这一步做完,万一以后个人身上出现官司或债务纠纷,债权人原则上够不到这套房子。你可能会问,现金放进信托不也一样吗?道理一样,但现金有个绕不开的问题——你舍不得真正放手,一旦能随时支取,这层隔离在法律上就形同虚设;房子不一样,你本来也不需要天天动它,交出控制权对日常生活几乎没影响,却换来一道真正的法律防火墙。这也是为什么在富人的风险隔离工具箱里,豪宅往往比现金更好用(信托架构涉及法律与税务,务必与你的律师和 CPA 确认具体执行)。

这背后是一个和普通人不一样的风险观:这批买家不是等危机真来了才想办法补救,而是在买房那一刻就已经把“万一出事怎么办”想清楚了。这也是 Marie Wang 和 Kevin Mo 在服务 Atherton、Palo Alto 这类家庭时反复看到的——对他们来说,豪宅在资产组合里扮演的不是“投机赚差价”的角色,而是“扛过周期”的角色,这本身就是硅谷房产持有价值的一部分。

常见误区

误区一:“危机预测喊得这么响,我应该清仓所有资产等崩盘”

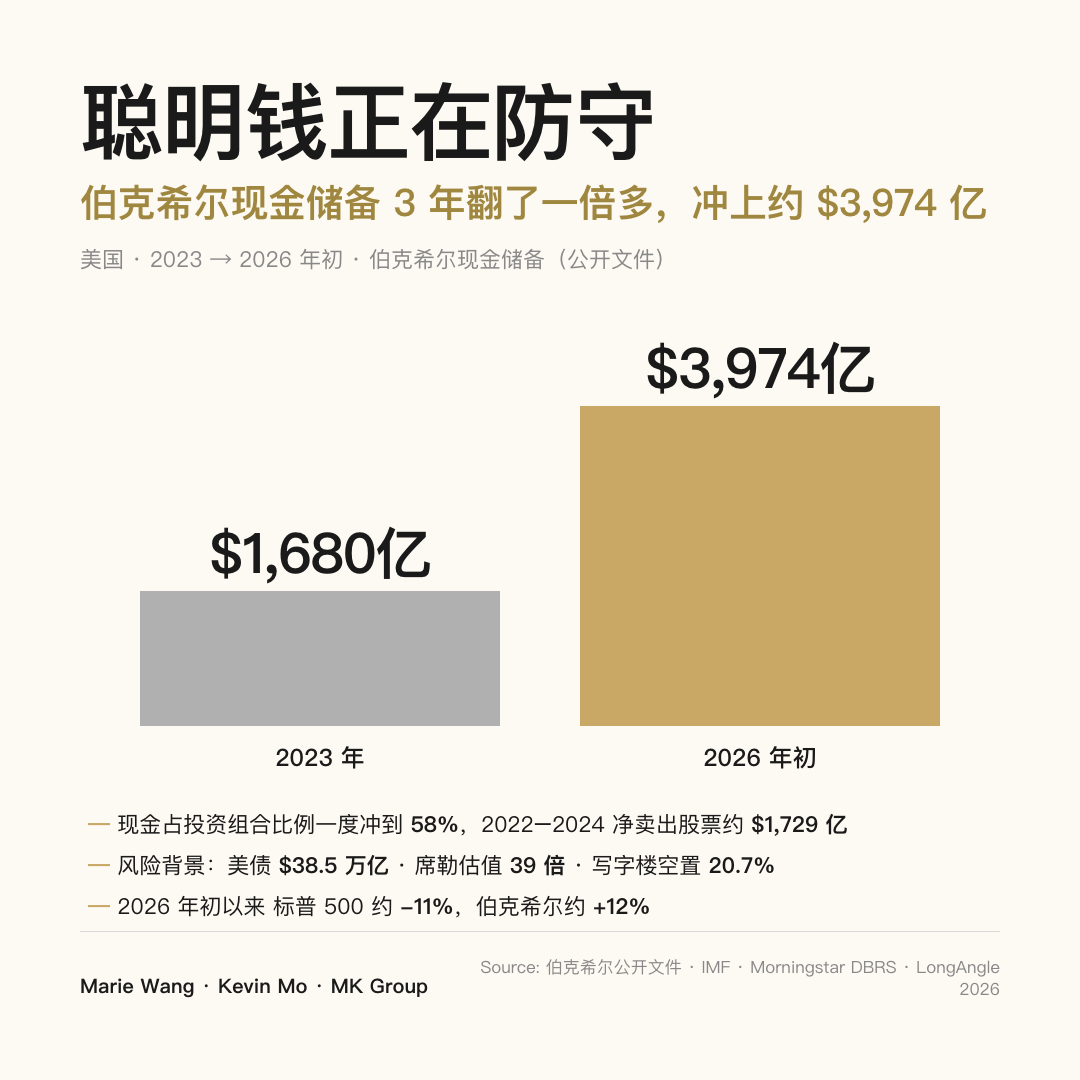

没有人能 100% 预测危机来不来、什么时候来——连续三次公开预警的人,也给不了你精确的引爆日期。清仓等崩盘的问题在于两头都可能踏空:崩盘迟迟不来,你踏空了这期间的上涨;崩盘真来了,你也未必接得住底。看看有钱人的做法就明白了:伯克希尔在 2022–2024 年间净卖出约 $1,729 亿美元股票(2024 单年约 $1,341 亿),但那不是恐慌性一次清仓,而是安静、持续地减持,同时把现金储备一路加到 2026 年初的约 $3,974 亿。而且这不是巴菲特一个人的做法:LongAngle 2026 年高净值调研(200 多位受访者、平均净资产 $1,700 万)显示,保守型人群的现金占比高达 27%;高盛数据也显示,2024 年富裕投资者手上的现金和短期债平均约占整体资产的 20%。防守是调整结构,不是拔掉插头。

误区二:“现金放进信托和房子放进信托,效果一样”

不一样,差别恰恰在“你能不能真正放手”。信托做资产隔离的前提是你交出控制权;现金放进信托,但你随时能支取,法律上这层隔离基本形同虚设。房子则相反——你本就不需要天天动它,交出控制权对日常几乎没有影响,反而换来一道结实的法律防火墙。这也是为什么豪宅在风险隔离里常常比现金更好用。(这属于法律与税务架构,方向可以理解,但具体怎么做一定要以你合作的律师和 CPA 的意见为准。)

误区三:“硅谷豪宅在危机里一定会和股票一样跌”

要诚实:任何资产在系统性危机里都可能承压,豪宅不会“永远不跌”,把它当成稳赚不赔的避险品是另一种误解。但它在有钱人组合里承担的角色,本来就不是博短期价差,而是“靠得住的持有”——流动性强、能做法律隔离、有长期使用与保值价值。判断它值不值得持有,标准是“能不能扛过一个周期”,而不是“下个季度会不会跌”。

下一步行动

- 盯住美联储的节奏。当前的高利率是债务、AI 估值、商业地产三重压力的共同根源;一旦开始大幅降息,通常意味着要么通胀真的被压住、要么经济出了大问题需要救——两种情况对各类资产都是转折点。

- 观察企业高管有没有在大规模卖自家股票。你可以直接去 SEC EDGAR 查公开披露;如果一家公司的 CEO、CFO 开始持续大额减持自家股票,是值得提高警惕的信号。

- 重新审视自己的债务结构——这是最实际、也最由你掌控的一件事。债务比例偏高就认真考虑减少消费性借贷、留出几个月的生活备用金,别因为市场热就追高买入那些严重依赖经济景气的资产。

- 检查你的现金和杠杆头寸,确保危机真来时你有“出手”的能力,而不是在市场转向时被杠杆压垮。

- 如果你正在考虑硅谷置业,先把房产在你整体资产结构里的角色想清楚——是长期持有与法律隔离,还是短期博价差——再决定用什么方式(个人名义 / 信托 / 公司)持有,并就架构细节咨询律师与 CPA。