直接回答

因为加州 Prop 13 规定:房子一旦过户,税基就按你的成交价重新设定,而不是延续卖家几十年的低税基。你买入当年的正式年度账单往往还挂在卖家的旧税基上,县评估局事后才把差额补上——这张迟到几个月的“补充评估”(supplemental assessment)账单,就是把你成交价对应的地税一次性追齐。$10M 成交价对应的年地税约为 $11 万–$12.5 万(按约 1.1%–1.25% 实效税率),补税单金额取决于新旧税基之间的差距。

本文用于决策教育,不构成法律/税务意见;具体执行请与合作律师/CPA 确认。

这篇文章适合谁

- 在半岛/南湾以 $5M+ 买入或正在看房、想提前把年度地税与过渡期补税单算进预算的买家

- 跨境高净值买家:习惯了国内“一次性契税”,第一次接触“每年按成交价交地税 + 成交后还补一张账单”的结构

- 打算买地重建、或对现有豪宅做大幅加建的业主,想搞清新建部分会被怎样单独评估

- 长期持有湾区自住房、想理解 Prop 13 的 2% 年增上限如何随时间变得越来越有利的家庭

三个核心判断维度

在 $5M+ 段位,地税不是一个“卖家现在交多少、我以后就交多少”的数字。要把它算准,看三个维度。

一、税基锚定的是“你的成交价”,不是卖家的旧账

加州 Prop 13(1978 年通过,加州宪法第 13A 条)的核心机制是:房产在“发生所有权变更”(change of ownership)那一刻,税基(base-year value)被重新设定为当时的市值——对绝大多数交易来说就是你的成交价。卖家可能持有了二三十年、税基远低于市值,但那份低税基不会随房子传给你。一旦过户,评估局就把你的成交价作为新的起点。

这意味着两套一模一样、隔壁挨着的房子,年度地税可以差好几倍——差别只在“谁是哪一年、以什么价格买的”。所以看房时去查卖家现在交多少地税,几乎没有参考意义;真正决定你成本的,是你自己的成交价 × 实效税率。

二、补税单从哪来:supplemental assessment 的时间差与两张账单

这是新买家最常被打个措手不及的地方。加州的财政年度是每年 7 月 1 日到次年 6 月 30 日,年度税册(annual roll)在过户前往往早已按卖家的旧税基锁定。于是你买入当年的正式年度账单,金额常常还是卖家那个低数——但这并不是你真正要交的。

评估局会在事后,按 1983 年起实施的补充评估规则(SB 813),把“你的新税基”与“卖家旧税基”之间的差额单独算出来,按财政年度剩余时间比例追缴,寄给你一张(或两张)“补充评估”账单。收到一张还是两张,取决于过户发生在财政年度的哪个时点;到账时间通常是成交后数月——评估局处理有滞后。换句话说,这张账单不是“多收你的钱”,而是把 escrow 阶段被旧税基低估的部分补齐。

三、新建/加建会再触发一次重估:地块保留旧基准、新增建筑单独入册

所有权变更不是唯一的触发点,“新建”(new construction)同样会触发评估。但它的逻辑和整套过户不同:land(地块)的基准年值维持不变,只有新建或加建的那部分建筑,会以完工时的市值单独评估、单独立一个基准年值,再以补充评估的形式加到你的应税额上。

对打算买地重建、或把老房大幅翻建加建的买家,这一条必须提前算进预算:你不是把整块资产按新市值重估,而是“地块保留原基准 + 新增建筑另立新基准”,两部分分别累加。这也是为什么在 Atherton 这类以 land value 为主导的市场,买地重建的地税账要拆成两笔分别推演。

关键参数与典型情形对照

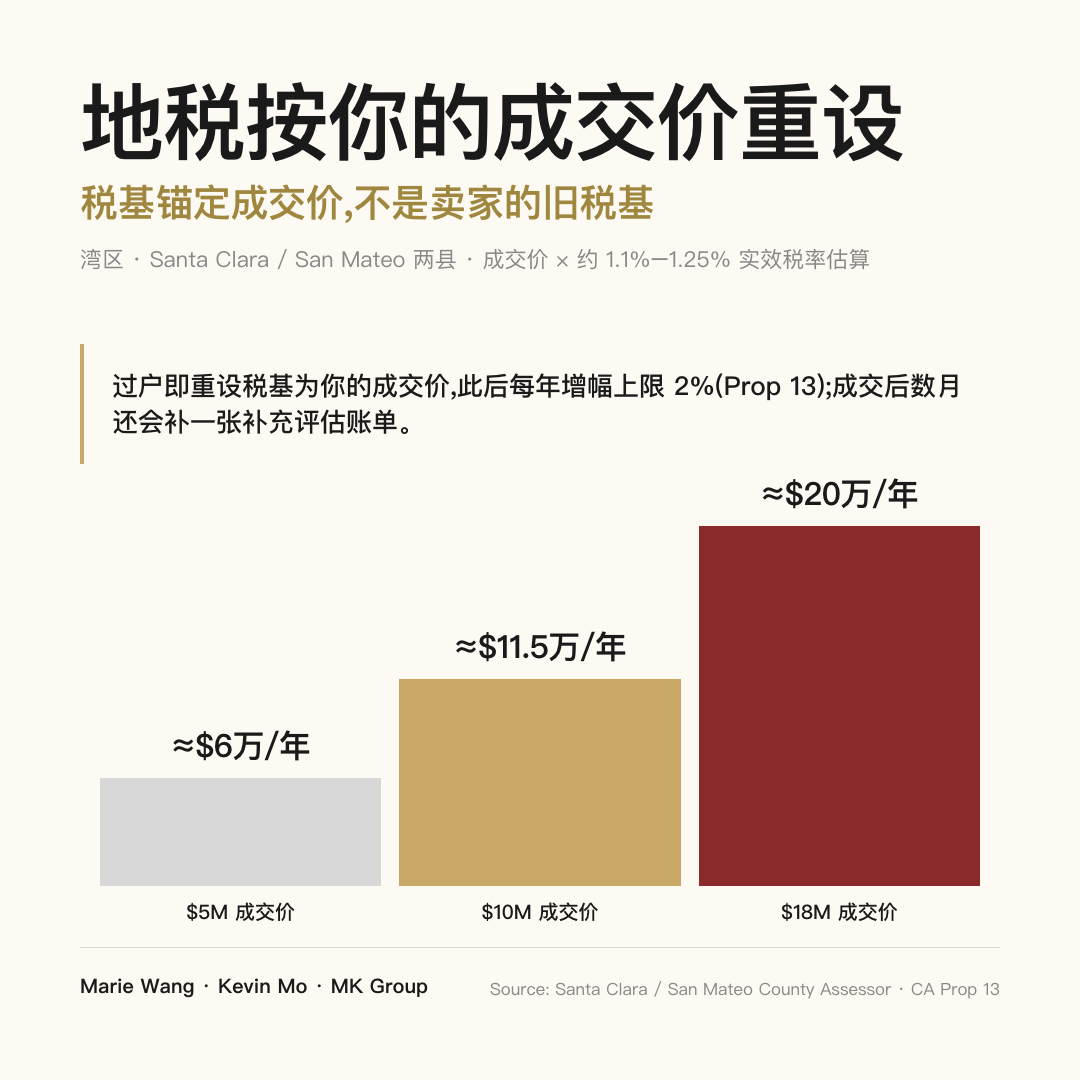

核心数字先讲:湾区实效地税率约 1.1%–1.25%(1% 基础税率 + 地方债与学区债附加,因所在 tax rate area 而异),$10M 成交价对应每年约 $11.5 万地税、$18M 约 $20 万;税基锁定在你的成交价,此后每年最多涨 2%。真正让新买家措手不及的不是年度账单,而是成交后数月才寄到的补充评估账单——它把 escrow 阶段按卖家旧税基低估的差额一次性追齐。

| 项目 | 规则 / 数值 |

|---|---|

| Prop 13 基础税率 | 1%(加州宪法第 13A 条,1978) |

| 湾区实效税率 | 约 1.1%–1.25%(1% + 地方债/学区债附加,因 tax rate area 而异) |

| 税基设定 | 过户或新建完成时的市值 / 成交价(base-year value) |

| 年增幅上限 | ≤ 2%/年(或 CPI,取低者) |

| $10M 成交对应年地税 | 约 $11 万–$12.5 万 |

| $18M 成交对应年地税 | 约 $19.8 万–$22.5 万 |

| 补充评估触发 | 所有权变更 + 新建/加建 |

| 补充账单数量 | 1 或 2 张,取决于过户在财政年度的时点 |

| 补充账单到达时间 | 成交后数月(评估处理滞后) |

| 财政年度 | 每年 7/1–次年 6/30 |

要重点记住的是:escrow 结算时代收的地税几乎总是按卖家的旧(低)税基估的,所以它不是你未来实际要交的数——真正的年度基数是你的成交价 × 实效税率,中间的差额由那张迟到的补充账单补上。反过来,持有越久,Prop 13 的 2% 上限越有利:当市场价翻倍时,你的税基仍只按每年 2% 缓慢爬升,长期持有者的实际税负相对市值是逐年下降的。

数据来源:California State Board of Equalization(BOE)Prop 13 / SB 813 补充评估规则 / Santa Clara County Assessor / San Mateo County Assessor-Tax Collector / 加州宪法第 13A 条

更新时间:2026-07

适用范围:加州(湾区 Santa Clara / San Mateo 两县)$5M+ 自住/投资住宅的地税基准与补充评估

MK 的实战观察

MK Group 两位创始人 Marie Wang 与 Kevin Mo 在半岛与南湾的 $5M+ 段位交易里,反复看到同一个认知缺口:买家把“卖家现在交多少地税”当成自己未来的成本,结果被过户后的重估和补税单打个措手不及。

在一笔 2026 年 5 月成交的 Atherton off-market 交易里,MK 作为买方经纪帮一位跨境买家以 $18M 段位买下一套建筑师自建豪宅。这套房卖家持有多年、税基远低于市值;一旦过户,税基重设为约 $18M,对应的年度地税量级来到约 $20 万(按约 1.1%–1.25% 实效税率)。对习惯了国内“一次性契税”的跨境买家来说,“每年按成交价交、且成交后还会补一张过渡期账单”的结构需要提前讲清——MK 在交易执行阶段就把这笔年度持有成本和补充评估的时点摆进买家的现金流规划里,而不是等账单寄到才解释。

税基锚定成交价这件事,在需求清晰的家庭身上体现得更直接。一组预算 $10M+ 的家庭最终在 Atherton 落定(需求非常明确:大客厅接待、私密花园、近 Stanford 与 Sand Hill Road)——他们的税基就锁定在这个 $10M+ 的成交价上,对应年地税约 $11 万–$12.5 万,此后每年最多涨 2%,逐渐与十年后的市场价脱钩。这正是 Prop 13 对长期持有者的红利:买入价越早锁定,往后越划算。

新建与加建则会再触发一次评估。MK 曾协助一位跨境高净值买家以约 $1,350 万买入 Atherton 一块 2 英亩的新建标的,并就未来 SB9 分地与重建路径给出规划。这里的关键地税逻辑是:land 的基准年值在购入时就定住,而任何后续新建的建筑部分,会以完工时的市值单独入册、单独立一个基准年值——也就是“地块保留旧基准 + 新增建筑另立新基准”,两部分分别累加成你的应税额。对打算买地重建或大幅加建的买家,这一次“新建补充评估”必须提前算进预算。

(以上案例均已匿名化处理,具体身份、确切地址与家庭构成细节已模糊化;价位、资金结构与“跨境买家 / off-market / 2 英亩新建 / SB9 分地”等特征来自 MK Group 公开记录的真实交易。年地税金额为成交价 × 公开实效税率的估算。)

常见误区

误区一:“房子的地税,就按卖家一直交的那个数走”

错。加州 Prop 13 下,房产在所有权变更那一刻税基就被重设为你的成交价,卖家几十年积累的低税基不会随房子传给你。看房时查到的“卖家现在交 X 元地税”只反映他哪一年、以什么价格买的,对你几乎没有参考价值。真正决定你成本的是你自己的成交价 × 实效税率——$10M 成交对应年地税约 $11 万–$12.5 万,$18M 约 $20 万。

误区二:“escrow 里代收的地税,就是我以后每年要交的全部”

不是。escrow / impound 阶段代收的地税,几乎总是按卖家的旧(低)税基估算的,因为你买入当年的正式年度税册往往早已锁定。评估局会在成交后数月,按补充评估规则(SB 813)把新旧税基的差额单独算出来、按财政年度剩余时间比例追缴,寄给你一张或两张“补充评估”账单。这笔钱不是被多收,而是把被旧税基低估的部分补齐——$10M+ 段位的补充账单常常是六位数,务必提前预留现金。

误区三:“只要一直持有,地税会跟着市场价每年一起涨”

错,而且恰恰相反。Prop 13 把每年的税基增幅上限锁在 2%(或 CPI,取低者),与市场涨跌脱钩。当湾区市场价在若干年里翻倍时,你的税基仍只按每年最多 2% 缓慢爬升——持有越久,实际税负相对市值越低。这是 Prop 13 对长期持有者最实在的红利,也是“早买入、锁死基准年值”在高增值市场里的复利价值所在。

下一步行动

- 查你目标房源当前登记的 assessed value(县评估局网站可查)与你预期成交价之间的差距——差距越大,补充账单越可观,别拿卖家的旧数字做预算。

- 把地税放进完整持有成本里一起算:年度地税只是其中一项,还有保险、维护、Mello-Roos / HOA 等,一起看才知道真实月供,参见湾区持有一套房的真实总成本。

- 成交前让 escrow / lender 明确:impound 里代收的地税是按旧税基还是按你的成交价估的,并额外预留出补充账单的现金($10M+ 段位常是六位数)。

- 如果计划买地重建或大幅加建,提前向县评估局或估税专业人士确认新建部分的补充评估口径与完工时点,把“地块基准 + 新增建筑基准”两笔分别推演。

- 如果你年满 55 岁换房、或涉及父母-子女产权传承,税基可能可以“搬移”而非被重设——那是另一套规则,参见湾区 55+ 换房,Prop 19 到底能省多少地税。