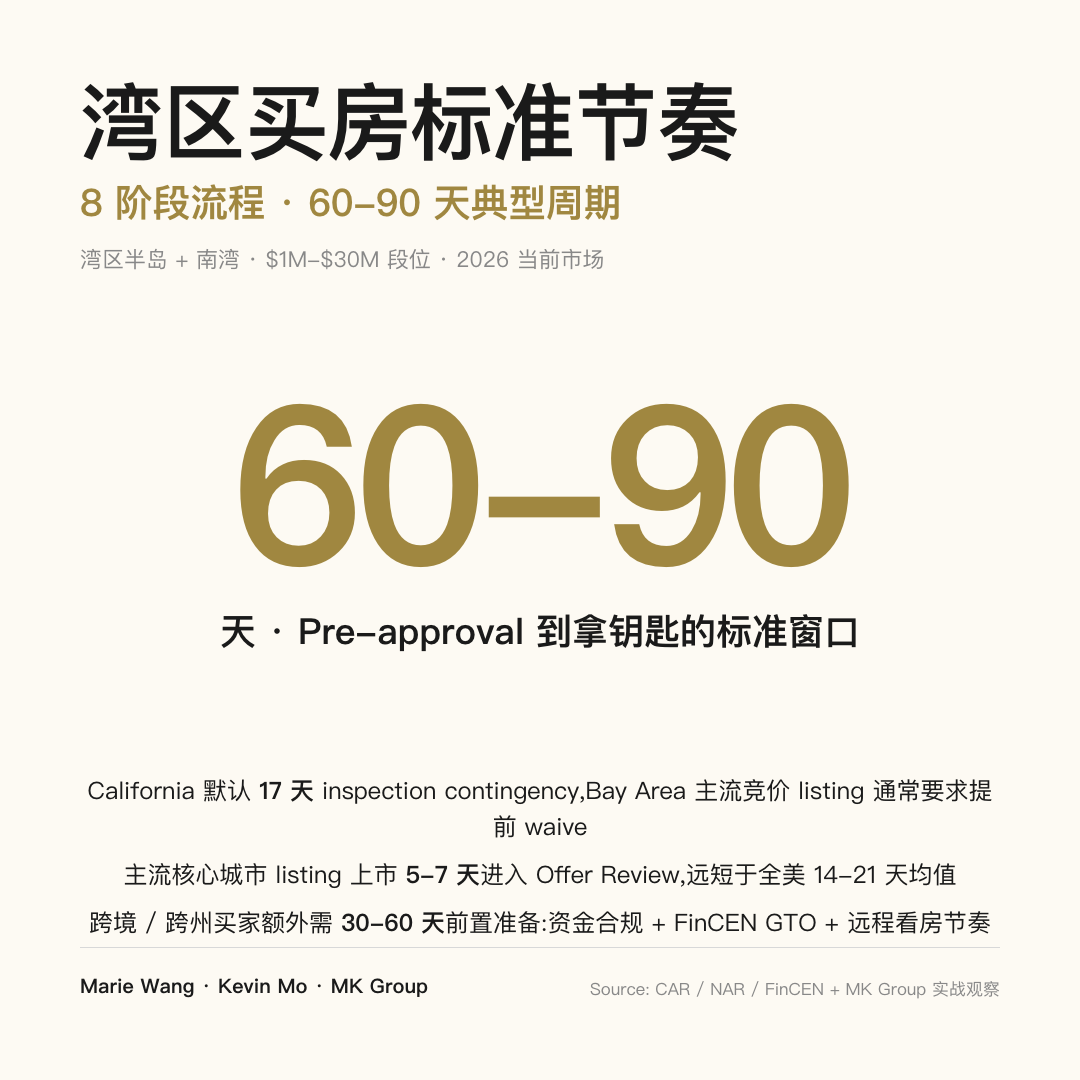

湾区买房标准流程:8 个阶段,典型 60-90 天

湾区买房完整流程包括 8 个阶段:Pre-approval(资金准备)→ 经纪人选择 + 签 Buyer Representation Agreement → 房源筛选 + 看房 → Disclosure 尽调 → Offer 报价 → Escrow 启动 → Final Underwrite + Appraisal + Walk-through → Closing 过户。从开始准备到拿钥匙,典型周期 60-90 天,跨境 / 跨州买家通常需要再加 30-60 天前置准备。这篇文章不是首次买家的"周计划表",是把每个阶段的关键动作、时间窗口、典型费用和容易踩的坑拆开来讲——首次、换房、跨境、跨州、投资型五类买家都适用。

这篇文章适合谁

这篇文章是写给五类湾区买家的完整流程参考:

- 首次买家:从 Pre-approval 开始零经验,需要一份"每个阶段在干什么"的全景图。如果你的核心问题是"第几周做什么",请同步参考站内 首次买家 8 周时间线——那篇是 timeline-driven,本篇是 phase-driven。

- 换房家庭:第二次买房但市场和合同条款已经变了(NAR settlement、inspection contingency 文化变化等),需要一份"什么是新的"的更新。

- 跨境买家:从中国大陆、香港、新加坡、台湾跨境来湾区买房,需要在 30-60 天前置准备资金合规路径和远程看房节奏。

- 跨州迁徙家庭:从西雅图、纽约、奥斯汀、波士顿等城市跨州迁来湾区,工作允许 remote 或转岗,搬家决策核心变量是孩子教育。

- 投资型买家:不自住,持有架构(LLC vs Trust vs 个人名义)、出租可行性、长期增值预期是决策核心。

Phase 1 — Pre-approval 资金准备(W -8 to W -4)

第一阶段在你看第一套房之前 4-8 周启动,核心目标是把"我能买多少钱的房"从模糊变清晰,且拿到一份在湾区竞价环境里能用的 Pre-approval Letter。

Pre-qualification vs Pre-approval是必须搞清楚的第一个区别。Pre-qualification 是基于 buyer 自报的收入资产做的"软"评估,5 分钟在线表单就能出,没有实际审查文件——湾区主流 Listing Agent 不收附带 Pre-qualification 的 Offer。Pre-approval 是 Loan Officer 实际审查了你的 W-2、税表、银行对账单、信用报告后出的"硬"承诺,通常贷款机构能在 24 小时内出 Pre-approval Letter——这才是湾区竞价场上能用的入场券。

贷款渠道三选一:大银行(Wells Fargo / Chase / BofA)、Mortgage Broker(RPM / loanDepot 等)、Portfolio Lender(本地银行如 First Republic / SVB 系)。比较四个维度:利率(固定 vs ARM)、Closing Cost(Points + Origination + Appraisal 合计 $8K-$20K)、响应速度(湾区竞价要求 24 小时出 Pre-approval)、Loan Officer 经验(是否熟悉湾区高价位房的 jumbo loan 审核)。建议至少同时跟 2-3 家比报价,锁定一个主用机构。

DTI 红线:月供(含房产税、保险、HOA)不超过家庭税后月收入的 33% 是稳健线,35% 是激进线。湾区双码农家庭税前 $450K,税后月入约 $26K,稳健月供上限 $8,600,对应购买力 $1.7M-$1.8M(20% 首付、6.5% 利率)。RSU、家庭赠与、Bonus 都可以纳入,但需要 24 个月历史记录。

跨境 buyer 的资金来源合规审:不是简单"我有钱"就行。Title Company 和 Escrow 在收到大额国际汇款时会触发 FinCEN AML 审查,要求完整的 Source of Funds Declaration。Corporate Transparency Act(CTA)BOI 申报在 $300K+ 触发点要求 LLC 实益所有人申报。强烈建议:在开始看房前 3-4 周完成一笔小额测试汇款($10K 量级),验证通道时效和银行审查流程。

全现金 buyer 也不跳过此阶段:湾区 $5M+ 段位 ~40-80% 全现金,$1M-$3M 主流段位 ~20-40% 全现金(MK Group 行业参与者估算,非 MLS 硬数据)。全现金不需要 Pre-approval,但需要等价的 Proof of Funds(POF):对账单截图 + 资金可调用证明 + 国际 wire 路径预审。Listing Agent 越来越要求 POF 附在 Offer 上。

Phase 2 — 经纪人选择 + 签 Buyer Representation Agreement(W -4 to W -2)

2024 年 8 月起 NAR settlement 生效,California 强制 buyer 在第一次看房前签 Buyer Representation Agreement(BRA)。这是流程上最大的近期变化——很多 2023 年之前买过房的家庭以为"先看再说",现在不签 BRA 经纪人无法带看 MLS 房源。

BRA 三大维度必须搞清楚:

- Duration(久期):30 天 / 90 天 / 6 个月 / 1 年都常见。第一次合作建议 30-90 天,合作顺畅再续签。

- Scope(范围):具体哪些城市 / 哪些 price range 协议生效。如果你 simultaneously 在 Palo Alto 和 Cupertino 看,scope 要覆盖两个。

- Compensation(佣金):2024-08 之后 buyer 经纪人佣金由 buyer 自己谈,通常 2-3% 成交价。卖家是否帮付 buyer agent 佣金现在是 case-by-case——这是 Offer 阶段要谈的非价格维度之一。

经纪人筛选维度:本地 transaction 数量(过去 24 个月内 5+ 套)、目标学区熟悉度(街道级而不是 city 级)、跨境 / 跨州经验(如果你是跨境 / 跨州买家)、双语能力(中英文合同与谈判)、是否有 buyer-side specialist(有些团队 Listing-side 强但 Buyer-side 经验薄)。

MK Group 团队遇到过很多 buyer 在 NAR settlement 生效后还没意识到必须签 BRA,第一次约看房才被告知。建议在签 BRA 前先做 30 分钟 intro call,确认你跟经纪人的 chemistry 和工作方式 fit。Marie Wang 和 Kevin Mo 通常在 intro call 阶段就把 BRA 三大维度讲清楚,避免 buyer 后面感到"被锁定"。

Phase 3 — 房源筛选 + 看房节奏(W -2 to Day 0)

第三阶段从你签完 BRA 到下 Offer 之间,通常 2-6 周。湾区看房节奏跟其他州差别很大——这是流程上最 Bay-Area-specific 的一段。

三层房源来源:

- MLS:Multiple Listing Service,公开挂牌房源,Redfin / Zillow / Realtor.com 都来自这里。透明、竞争最激烈、信息最完整。

- Off-market:不挂 MLS 的私下销售。半岛 $5M+ 段位 off-market 占比 ~15-30%(MK Group 行业参与者估算,非 MLS 硬数据),Atherton / Hillsborough / Old Palo Alto 比例最高。需要靠经纪人网络获取。

- Pre-market(coming soon):挂牌前 7-14 天的预告期,部分 buyer 经纪人能拿到 listing preview。

Bay Area 节奏的特殊性:核心城市(Palo Alto / Los Altos / Cupertino / Menlo Park)主流 listing 上市后 5-7 天进入 Offer Review——其他州通常是 14-21 天。这意味着 buyer 必须在看到房源后 3-5 天内决定是否报价。等"下一套可能更好"在湾区核心区域意味着至少再等 2-3 周。

看房数量控制 15-20 套以内:超过 25 套后决策疲劳显著,反而越看越犹豫。Online 初筛(Redfin / Zillow / Google Maps Street View)可以淘汰 40-50% 候选,只把真正值得实地看的房排入日程。每次看房后立即记录 3 个最强优点 + 3 个最大顾虑,因为看到第 10 套以后细节会开始混淆。

跨境 buyer 的看房节奏需要单独设计。Marie 接待过一位深圳企业家家庭(参考 站内案例库 中"深圳企业家半日豪宅看房")——他们当天上午联系,要求当天就看房。Marie 在半小时内从 MLS + Off-market 库存中筛选出 4 套覆盖四个代表性社区(Menlo Park / Palo Alto / Los Altos Hills / Los Altos)的"最值得看"候选,刻意从便宜看到最贵,半天建立"硅谷豪宅心智地图"。跨境首次看房的目标不是当场出价,是建立判断框架。

Phase 4 — Disclosure 尽调(看房并行)

第四阶段跟 Phase 3 看房并行,但很多 buyer 不知道——把 disclosure 尽调拖到 Offer 后 inspection 阶段才看,这是流程上最大的认知盲区。California 的 disclosure 是法定必读,且 listing 上市当天就应该备好。

必读 disclosure 包:

- TDS(Transfer Disclosure Statement) — California 强制,卖家披露房屋已知物理缺陷。

- SPQ(Seller Property Questionnaire) — 比 TDS 更细的卖家问卷,涉及噪音、邻居纠纷、过往维修记录。

- NHD(Natural Hazard Disclosure) — 地震、火灾、洪水、Mello-Roos 特别税区披露。湾区 Atherton / Portola Valley / Woodside 部分地块在 fault line 5 英里内必披露。

- Pre-listing inspection report — Bay Area 标配,卖家提前付费做的检查报告。注意:buyer 看到的可能是"剪辑版",涉及 reroof / HVAC / 主要 system 的报告完整性需要 buyer 经纪人核对。

- HOA 文件 + CC&Rs + Estoppel Certificate — 仅 HOA 房产适用。CC&Rs(Covenants, Conditions & Restrictions)定义 HOA 限制,Estoppel 显示当前 HOA 财务状态。

学区边界街道级核对是 buyer 尽调里最容易忽视的一步。MK Group 处理过一个 Atherton Oaks 学区边界尽调案例(参考 站内案例库 中"Atherton Oaks 学区边界 $150 万差价"):客户看上的 Atherton 房子表面看是 94027 邮编,但 Atherton 整镇横跨 LasLomitas / Menlo Park City / Redwood City 三个小学区,具体小学归属按街道决定。客户原本中意的房子在边界"错的一边",同档次 listing 在边界"对的一边"成交价差约 $150 万。邮编不代表学区,city level 也不够,必须查到具体街道的 attendance area——AOR 工具或 city 官方 GIS 都能查。

Phase 5 — Offer Strategy + 报价(Day 0-3)

从你决定报价到 Offer 被接受 / 拒绝 / 进入 counter,通常 1-3 天。这是流程上信息密度最高的阶段。

Multiple offer culture:Bay Area 核心区域好房源 60-90% listing 有多 Offer 竞争。非价格维度常常是胜负关键:

- Contingency 决策:Inspection contingency / Loan contingency / Appraisal contingency 三者每一个 buyer 都有决定权 keep 或 waive。waive 提高 Offer 竞争力,但 buyer 承担 100% 风险。

- Close date:匹配卖家偏好。如果卖家要快(下家已锁定),21 天 close 比 30 天有优势。

- Rent-back:卖家成交后免费住 30-60 天(给卖家搬家时间),是非价格让步里最强的杠杆之一。

- Earnest money:California 标准 1-3% 成交价,但 buyer 可以放更多(如 5%)显示诚意。

- Personal letter("Love Letter"):写一封信给卖家。注意:2021 年开始 California 多个城市出于 fair housing 考虑反对 personal letter,部分 Listing Agent 直接拒收。这是法律风险区,跟你的经纪人确认。

Price ladder 怎么定:

- 第一步:看过去 90 天 same-zip 同档次成交 comps(3-5 套)。

- 第二步:adjust for size / lot / condition / 学区 attendance area。

- 第三步:估算 over-list ratio。Bay Area 核心区域 2026 年好 listing 普遍 over-list 8-25%,但价差区间大。

- 第四步:决定你愿意付多少 premium——这跟 buyer 长期持有意图、cash 持有量、competitor 心理都有关。

Counter-offer / Highest and Best 流程:Listing Agent 收到所有 Offer 后,可能直接接受最强一个,也可能 counter 多家 buyer(让 buyer 重新提交 best offer)。要在几小时内响应——签 BRA 前就跟你的经纪人沟通好 maximum 价格上限。

Phase 6 — Escrow 启动 + Earnest Money(Day 3-7)

Offer 被接受后,流程进入 escrow 阶段。开 escrow 的核心动作:

Open escrow:第三方 neutral 公司(Title Company 或独立 Escrow Company)担任资金和文件中立保管人。California 大部分 escrow 由 Title Company 一并处理。

Earnest money deposit:California 一般 1-3% 成交价,主流是 3%。Wire 到 escrow 公司账户(通常 3 个工作日内)。这笔钱在 closing 时计入首付。如果 buyer 单方面违约,卖家有权 keep。

17-day inspection contingency window:California 默认 17 天 inspection contingency 窗口——但在 Bay Area 多 Offer listing,卖家通常要求 buyer 在 Offer 阶段 waive inspection contingency。这是 buyer 在湾区最难的取舍:waive 提高竞争力,但失去结构性缺陷退路。折中做法是 buyer 在 Offer 前先做 pre-inspection(自己付费 $400-$800),提前知道风险再决定 waive 与否。

Wire fraud 高发警告:escrow 过程中 buyer 邮箱和 escrow officer 邮箱都是 hacker 高频目标。常见骗局:hacker 假冒 escrow officer 发邮件,提供"更新的" wire 路由信息(实际是骗局账户)。原则:任何"账户变更"邮件都必须电话回拨 escrow office 主号确认,不要回复邮件里的电话号。一笔被 hack 的首付 wire(可能 $500K-$2M+)几乎不可能追回。

Phase 7 — Final Underwrite + Appraisal + Walk-through(Day 14-25)

这阶段是 financed buyer 流程上最容易出 surprise 的一段。全现金 buyer 跳过 underwrite 和 appraisal,直接走 title + walk-through。

Loan final underwriting:Pre-approval 是基于 buyer 当时的财务状况,final underwriting 会重新核对所有文件——W-2、税表、银行对账单、信用报告。这段时间 buyer 千万不要:买大件、申请新信用卡、换工作、动用首付资金——任何这些动作都可能让 final underwriting 翻车,deal 流产。

Appraisal report:贷款机构派 appraiser 评估房产价值。如果 appraisal 低于 contract price(湾区竞价市场偶尔出现),buyer 有三个选项:

- 跟卖家协商降价到 appraisal value

- 用现金补足差额(适合 cash-heavy buyer)

- 如果保留了 appraisal contingency,可以 walk away 拿回 earnest money

湾区好 listing 普遍要求 buyer 在 Offer 阶段 waive appraisal contingency,这意味着 buyer 必须准备好"如果 appraisal 低 $200K 我能不能补"——这是为什么 Pre-approval 阶段就要算清楚 cash 储备。

Title insurance + clean title search:Title Company 查产权链是否清洁(无未解决留置权、无 boundary dispute、无未付税)。Title Insurance 保险给 buyer 防止未来出现 title defect。

Final walk-through:在 closing 前 24-48 小时,buyer 最后一次进房子,核对:卖家已搬走、约定保留的设备完好、inspection 中谈定的修缮已完成、房子状态跟 offer 时一致。如果发现严重问题,buyer 可以暂停 closing 要求 escrow credit 或 fix。

Phase 8 — Closing + 过户(Day 25-30)

最后阶段从签 closing docs 到拿钥匙,通常 3-5 天。

Closing Disclosure(CD) 3 天 review window:Federal law(TILA-RESPA Integrated Disclosure Rule)要求 buyer 在 closing 前至少 3 个工作日收到 CD,确认所有费用最终明细。CD 跟 Loan Estimate 比对:任何 5K+ 的差异都需要 lender 解释。

Sign closing docs:Notary(公证员)见证 buyer 签 30-50 份文件——Deed of Trust、Promissory Note、Title Transfer、各种 disclosure。可以在 Title Company 现场签,也可以约 mobile notary 上门。

Wire 首付 + closing cost:closing cost 包括:Transfer Tax(约 0.11-0.15% 成交价,Bay Area 部分 city 加 city tax)、Recording Fee($200-$500)、Title Insurance(0.4-0.5% 成交价)、Escrow Fee($1,500-$4,000)、Prepaid 房产税 + 保险($5K-$30K)。$2M 房子典型 closing cost $30K-$60K,加上首付 $400K,wire 总额 $430K-$460K。

Recording → escrow funded → keys:Title Company 把 Deed 提交到 County Recorder 登记(通常当天),登记完成后 escrow 释放资金给卖家,buyer 拿钥匙。湾区大部分 county 当日完成 recording,但 Friday afternoon 提交可能延到 Monday——所以 closing 日期最好避免 Thursday/Friday。

8 阶段全流程数据表

核心数字先讲:湾区买房从 Phase 1 资金准备到 Phase 8 closing 拿钥匙,典型周期 60-90 天;California 默认 17 天 inspection contingency 窗口,但 Bay Area 主流竞价 listing 要求 buyer 提前 waive;earnest money 1-3% 成交价(主流 3%),$2M 房子典型 closing cost $30K-$60K。

| Phase | 时间窗口 | 关键动作 | 典型费用 | 容易踩什么坑 |

|---|---|---|---|---|

| 1. Pre-approval | W -8 to W -4 | 2-3 家贷款比较、DTI 算清楚、跨境资金路径测试 | Pre-approval 免费;跨境 wire 测试 $30-$50 | 跳过 Pre-approval 直接看房;只看月供不算 closing cost + 备用金 |

| 2. 经纪人 + BRA | W -4 to W -2 | intro call、签 Buyer Representation Agreement(久期 / 范围 / 佣金) | 佣金通常 2-3% 成交价(closing 时结算) | 第一次看房未签 BRA;BRA 久期签太长锁定自己 |

| 3. 房源筛选 + 看房 | W -2 to Day 0 | MLS + off-market + pre-market 筛选、控制看房 15-20 套 | 无直接费用 | 看超过 25 套决策疲劳;不做 Online 初筛浪费实地看房时间 |

| 4. Disclosure 尽调 | Phase 3 并行 | 读 TDS / SPQ / NHD、Pre-inspection、HOA 文件、街道级学区核对 | 可选自费 Pre-inspection $400-$800 | 把 disclosure 拖到 Offer 后;光看 zipcode 不查街道级学区 |

| 5. Offer Strategy | Day 0-3 | 定价 ladder、Contingency 决策、non-price 维度、提交 + counter | 无直接费用 | 用 Inspection Contingency 当谈判杠杆;盲目 over-list 而不算 cash 储备 |

| 6. Escrow 启动 | Day 3-7 | Open escrow、wire earnest money(1-3%)、确认 inspection 窗口 | Earnest money 1-3% 成交价 | Wire fraud(假冒 escrow officer 邮件改账户) |

| 7. Final Underwrite + Appraisal + Walk-through | Day 14-25 | Loan underwrite、appraisal report、title insurance、final walk-through | Appraisal $700-$1,200;Title Insurance 0.4-0.5% 成交价 | 这段时间换工作 / 买大件让 underwrite 翻车;appraisal 低不知道怎么补 |

| 8. Closing 过户 | Day 25-30 | 3 天 review CD、Notary 签 closing docs、wire 余款、recording | Closing cost $30K-$60K(on $2M 房);Transfer Fee 0.11-0.15% | Closing 日期约在 Thursday/Friday 延期;CD 没仔细核对多付 fee |

要重点记住的差异:Phase 5(Offer)到 Phase 8(Closing)在湾区只需要 25-30 天——比其他州快 1-2 周,核心原因是 Bay Area buyer 普遍 waive contingency 简化流程。但这个"快"是以 buyer 承担更多风险换的:waive inspection contingency 意味着隐性结构缺陷 buyer 自己扛;waive appraisal contingency 意味着 appraisal 低 buyer 用现金补足差额。湾区流程速度的代价是 buyer 风险前移到 Phase 3-4 的尽调质量——这是为什么把 disclosure 尽调 + 街道级学区核对放在看房并行(Phase 3-4),而不是等 Phase 6 escrow 之后。

MK Group 实战观察:三类买家的流程差异

跨境企业家家庭(参考 站内案例库 中"深圳企业家半日豪宅看房")——这类客户的 Phase 1 资金准备需要 30-60 天前置,Phase 3 看房节奏完全不同。Marie 接待的那位深圳企业家家庭,当天上午联系当天就要看房,Marie 半小时内从 MLS + off-market 筛选 4 套覆盖 Menlo Park / Palo Alto / Los Altos Hills / Los Altos 的代表性房,刻意从便宜看到最贵,半天建立"硅谷豪宅心智地图"。客户初次未当场出价,但明确"明年准备好回来找 Marie"——跨境首次看房的目标不是当场出价,是建立判断框架。

跨州迁徙 AI 家庭(参考 站内案例库 中"西雅图 AI 家庭跨州落地 Palo Alto")——MK Group 服务过一对西雅图大厂 AI 科学家夫妻,带 8 岁女儿,2026 年 5 月跨州搬到 Palo Alto。这类客户的关键流程差异:Phase 1 资金准备相对简单(在职大厂工资稳定),但 Phase 3 看房时间被压缩 5x(每次飞过来 3-5 天),需要 MK 提前做远程 walkthrough 录像 + 数据筛选,把 3-5 天现场看房时间集中在真正高匹配的 5-10 套上。Phase 2 经纪人选择维度多一个"远程沟通能力"——能在 Pacific time 之外的时区响应。

本地换房家庭——Phase 1 资金准备的核心问题是"卖现房和买新房的时序"。两个常见路径:先卖后买(资金最干净,但中间需要租房或 rent-back)、买新房带 contingency(把新房 Offer 条件设为"取决于现房成交",卖方接受度低,湾区竞争激烈区域基本不可行)、桥接贷款(Bridge Loan,$300K-$2M 短期高息融资,2-3 周到位)。湾区本地换房家庭主流路径:先卖后买 + 2-3 个月短期租房最常见(资金流最干净);bridge loan 用于不愿搬两次的家庭;全现金同步操作仅适用于流动性极强的少数家庭。

常见误区

误区一:"Pre-approval 和 Pre-qualification 一样,反正都是看资格的"

Pre-qualification 是基于 buyer 自报的"软"评估,5 分钟在线表单就出,没审任何文件;Pre-approval 是 Loan Officer 实际审查了你的 W-2 + 税表 + 银行对账单 + 信用报告后的"硬"承诺。湾区主流 Listing Agent 直接拒收附带 Pre-qualification 的 Offer。看房之前 24 小时拿到的 Pre-approval Letter 才是入场券。

误区二:"MLS 上看到的就是全部在售房源"

MLS 是公开挂牌房源,但半岛 $5M+ 段位 off-market 占比 ~15-30%(MK Group 行业参与者估算,非 MLS 硬数据),Atherton / Hillsborough / Old Palo Alto 比例最高。Off-market 房源需要靠经纪人网络获取——这是 buyer 选 well-networked 经纪人的核心价值之一。如果你只看 Redfin / Zillow,你看到的可能只是市场的 70-85%。

误区三:"Inspection Contingency 一定要保留,这是 buyer 最后退路"

教科书逻辑没错,但在湾区核心竞价市场不适用。卖家在 Offer Review 时通常已经放出 pre-inspection report,期待 buyer 直接 waive contingency;如果你的 Offer 保留 Inspection Contingency 又试图用来砍价,Listing Agent 通常直接 back-up 下家。Bay Area 折中做法:Offer 前自己 $400-$800 做 pre-inspection,提前知道风险再决定 waive 与否——是 buyer 用钱买信息,而不是用 contingency 留退路。

误区四:"邮编 94027 就代表 Atherton 学区,不用查街道"

错。Atherton 整镇横跨 LasLomitas / Menlo Park City / Redwood City 三个小学区,具体小学归属按街道决定。MK Group 处理过一个 Atherton Oaks 学区边界尽调案例——客户原本中意的房子在边界"错的一边",同档次 listing 在边界"对的一边"成交价差约 $150 万。邮编不代表学区,city level 也不够,必须查到具体街道的 attendance area。Palo Alto Unified、Cupertino Union 等学区也有类似边界问题。

误区五:"Pre-listing inspection report 已经够了,自己不用再 inspect"

卖家提供的 pre-inspection 是有偏向性的——卖家选 inspector、卖家付钱、卖家决定 report 怎么呈现。Buyer 拿到的可能是"剪辑版",涉及 reroof / HVAC / 主要 system 的报告完整性需要 buyer 经纪人核对。最稳妥做法:buyer 在 Offer 前自己再做一次独立 pre-inspection,看 inspector 一致性。这是为什么湾区 pre-inspection 文化越来越普及——双方都在做 inspection。

误区六:"Wire 转账日,escrow 邮件说改账户,改一下没问题"

Wire fraud 是湾区 buyer 流程上最严重的单点风险。常见骗局:hacker 假冒 escrow officer 发邮件,提供"更新的" wire 路由信息(实际是骗局账户)。原则:任何"账户变更"邮件都必须电话回拨 escrow office 主号确认,不要回复邮件里的电话号。一笔被 hack 的首付 wire(可能 $500K-$2M+)几乎不可能追回——FBI IC3 数据显示房地产 wire fraud 平均损失 $200K+,追回率 < 30%。

下一步行动

- 把 8 阶段的时间窗口对应到自己的目标 closing 日期,倒推 Phase 1 启动时间——跨境 / 跨州 buyer 在目标 closing 前至少 90 天启动,本地 buyer 60 天。

- Phase 1 同步启动 2-3 家贷款 Pre-approval 比较,跨境 buyer 同时启动小额测试汇款验证资金路径——不要等找到房才开始。

- Phase 2 在第一次看房前签 Buyer Representation Agreement,intro call 阶段先把三大维度(久期 / 范围 / 佣金)讲清楚,合作顺畅再续签。

- Phase 3-4 把 disclosure 尽调和街道级学区核对放在看房并行,不要拖到 Offer 后——湾区竞价节奏不给你重新尽调的时间。

- Phase 5 Offer 前就和经纪人沟通 maximum 价格上限和 Contingency 取舍,避免 highest-and-best 时几小时内做超出 cash 储备能力的决定。