直接回答

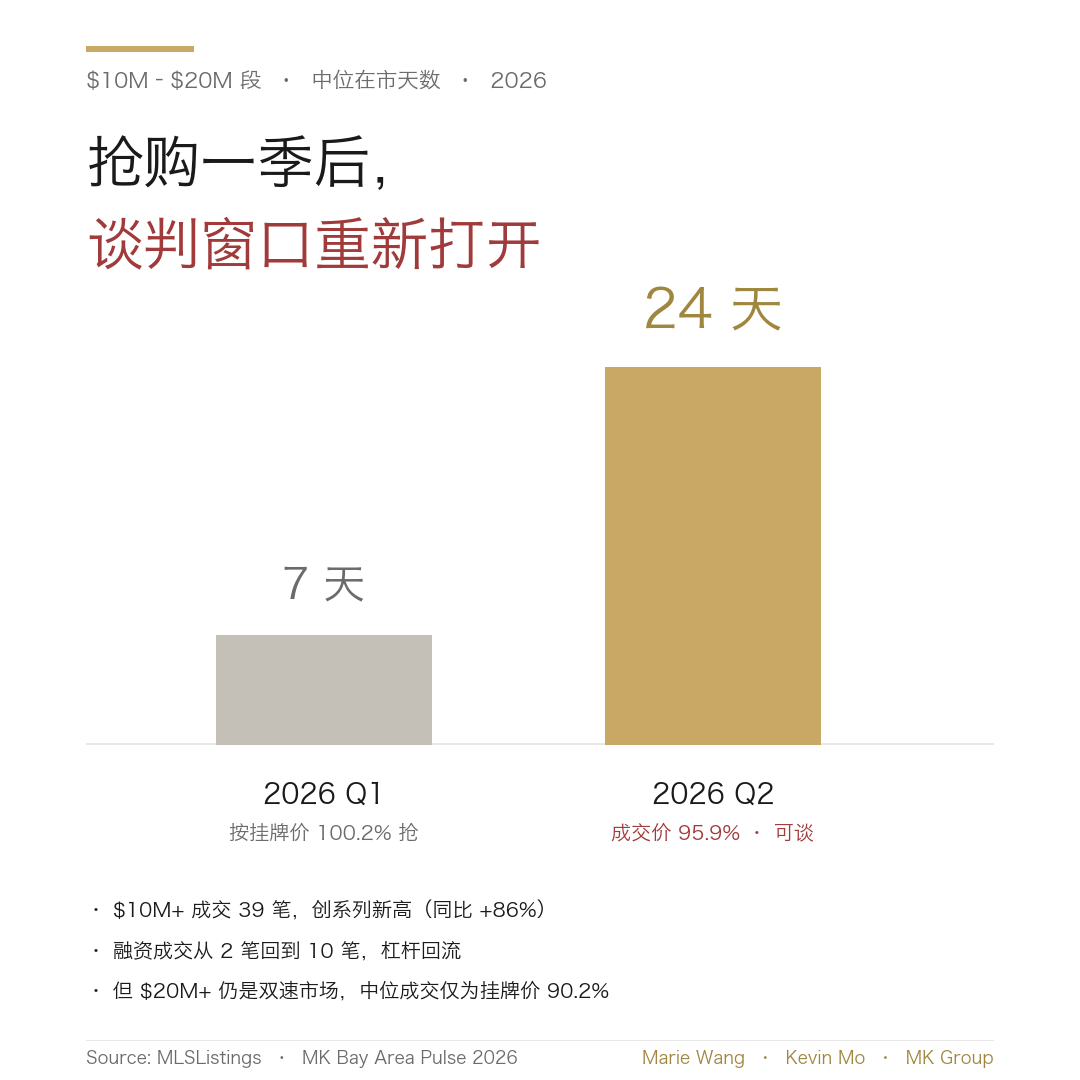

能,而且比一个季度前容易得多。2026 年第一季度,$10M+ 段位被抢到极端——$10M–$20M 段中位只要 7 天成交、按原始挂牌价的 100.2% 加价抢;到了第二季度,同段位中位在市天数回到 24 天、中位成交价跌到挂牌价的 95.9%(低于挂牌),$10M+ 供给冲到 39 笔创系列新高,融资成交也从 2 笔回到 10 笔。谈判窗口在抢购一季后重新打开了——但这不是「所有 $10M+ 房都能砍」,定价起点仍然决定一切。

本文用于决策教育,不构成投资、出价或融资建议;具体交易与资金方案请与你的经纪、律师与贷款机构确认。

这篇文章适合谁

- 手握 $10M+ 预算、正在看 Atherton、Palo Alto、Los Altos Hills、Woodside 顶级房源,想搞清「现在这个时点该不该出手、能不能谈」的买家

- 去年下半年因为「抢不过、加价也抢不到」而暂缓的买家,想知道 Q2 的市场是不是给你留了一扇窗

- 手里有一套 $10M+ 房子准备挂牌、正在纠结「原始挂牌价该定多高」的卖家——想知道定价起点会怎样决定成交速度和最终价

- 跨境或 pre-IPO 财富买家,第一次在这个段位判断「现金 vs 杠杆怎么组合」,想读懂杠杆回流意味着什么

一、窗口重开的三个证据:在市天数、成交比、供给

「窗口重新打开」不是一句体感,它是三个可量化信号在 Q1 到 Q2 之间同时转向。要点先讲:$10M–$20M 段的中位在市天数从 Q1 的 7 天拉长到 Q2 的 24 天,中位成交价从原始挂牌的 100.2% 回落到 95.9%,而 $10M+ 的季度成交笔数冲到 39 笔——系列新高。

证据 1:在市天数从 7 天拉长到 24 天——买家重新有了「想的时间」

Q1 那个 7 天,意味着一套 $10M+ 的房子挂出来一周内就得决定、验房和谈判几乎没有窗口,买家只能靠速度和加价取胜。Q2 的 24 天把这个节奏整整放慢了三倍多:中位意义上,你现在有时间做尽调、有时间比价、有时间回合式议价。对买家来说,「有时间」本身就是最基础的议价筹码——被逼着隔夜决定的人没有谈判空间,能等一周的人才有。

证据 2:成交比从 100.2% 跌到 95.9%——加价溢价消失,成交回到挂牌价以下

Q1 的 100.2% 是一个加价卖方市场的读数:中位成交价压过原始挂牌价,谁出得快、出得高谁得。Q2 的 95.9% 反过来了——中位成交价落在原始挂牌价之下约 4 个百分点。这不是市场崩了,而是从「加价抢」回到了「挂牌价以下谈」的常态区间。对一套 $12M 的房子,4% 就是接近 $50 万的差别,而这只是中位;下文数据表会看到,逐笔的分化比这大得多。

证据 3:供给 39 笔创系列新高,融资单从 2 笔回到 10 笔——选择和杠杆一起回来

Q2 全湾区 $10M+ 成交 39 笔,是我们这套季度序列里的新高(同比 2025 Q2 的 21 笔 +86%)。供给越多,买家的横向选择越多,「这套谈崩了还有别的」的底气就越足——这是议价支点从卖方转向买方的结构性原因。同时,$10M+ 里的融资成交从 Q1 的 2 笔回到 Q2 的 10 笔:Q1 那种「不全现金就出局」的极端挤兑缓解了,能用杠杆的买家重新进场,市场厚度回来了。杠杆为什么回流、背后的股市与利率算账,我们在 Q2 顶端杠杆回流 里单独拆过。

二、但不是所有房都能谈:$20M+ 的双速市场

窗口重开是段位层面的中位现象,落到每一套房上却高度分化。$20M+ 段最能说明这一点——它是个典型的双速市场:定价贴市的房子照样被快速抢走、甚至加价,锚定过高的房子才慢慢折价离场。差别不在「豪不豪」,在原始挂牌价定得对不对。

核心数字先讲:2026 Q2 湾区 $20M+ 共 6 笔公开成交,中位在市 44 天、中位成交价仅为原始挂牌价的 90.2%(即中位折价约 9.8%)。但把 6 笔逐一摊开,从 80.4%(大幅低于挂牌)一路到 +17.8% 加价成交都有——这是「双速」二字最直观的证据。

| 房源(2026 Q2 · $20M+ 公开成交) | 原始挂牌 | 成交 | 成交/挂牌 | 在市天数 | 付款 |

|---|---|---|---|---|---|

| Atherton · 77 Flood Cir | $3,450 万 | $2,775 万 | 80.4% | 70 天 | 全现金 |

| Palo Alto · 444 Tennyson | $2,488.8 万 | $2,200 万 | 88.4% | 97 天 | 贷款 |

| Atherton · 167 Almendral | $2,450 万 | $2,190 万 | 89.4% | 98 天 | 全现金 |

| Atherton · 241 Polhemus | $2,499.8 万 | $2,275 万 | 91.0% | 8 天 | 全现金 |

| Atherton · 98 Flood Cir | $2,000 万 | $2,200 万 | 110.0% | 18 天 | 全现金 |

| Atherton · 60 Ralston | $1,800 万 | $2,120 万 | 117.8% | 4 天 | 全现金 |

要重点记住的规律:这张表几乎是按「原始挂牌价定得对不对」排序的。两笔加价成交的房子(98 Flood Cir 挂 $2,000 万、60 Ralston 挂 $1,800 万)恰恰是原始挂牌价定得最克制的——定价贴市,反而引来竞争、4 到 18 天就以超过挂牌价成交。折价最深的两笔(77 Flood Cir 挂 $3,450 万只成交 80.4%、444 Tennyson 挂 $2,488.8 万成交 88.4%)恰恰是原始挂牌价定得最高的——锚定过高,挂了 70 到 98 天,最后靠折价 9%–20% 才找到市场。所以「$20M+ 能不能谈」这个问题本身问错了:能不能谈,看的是这套房的原始定价离市场有多远,不是它属于哪个段位。顶端段位「挂牌价常常只是屋主的抱负价、常年可谈」是另一套常青机制,我们在 $20M+ 顶豪成交价真的会低于挂牌价吗 里完整拆过;本文关注的是时点——同一段位在 Q1 和 Q2 之间到底发生了什么。

三、买家打法:对「挂了 30 天+」和「新上市贴市」的两套不同出价

窗口重开,不等于对每套房都能用同一套慢慢谈的打法。$10M–$20M 段 95.9% 是一个高度分化的中位数——一半的房子在市超过 24 天,另一半更短。你要先判断眼前这套落在哪一半,再决定出价姿态。

对「原始定价偏高 + 在市 30 天以上」的标的:这里才是议价空间

当一套 $10M+ 房子的当前在市天数已经明显超过段位中位(24 天)、而且它的原始挂牌价当初定得偏高,屋主的锚点正在被市场检验——这就是你可以低于挂牌价开价、并做回合式议价的地方。先把它的挂牌历史查全:原始挂牌价、有没有降过价、降了几次、挂了多少天。锚定越高、挂得越久,你的支点越硬。上面表里 77 Flood Cir 挂 70 天最后 80.4% 成交,就是这一类的极端样本。

对「新上市 + 定价贴市」的标的:速度仍然是你的朋友

反过来,如果一套房刚上市、原始挂牌价定得克制贴市,那么「窗口重开」这几个字帮不了你——它大概率还是会快。60 Ralston 挂 $1,800 万、4 天就以 +17.8%($2,120 万)成交,98 Flood Cir 挂 $2,000 万、18 天 +10.0% 成交,都是定价对的房子照样跑加价的现成例子。把「市场变软了、可以慢慢来」的整体印象套到一套定价贴市的新盘上,是这个窗口期最容易犯的错。

现金 vs 杠杆:融资 offer 不再是 Q1 那种劣势信号

Q2 的一个结构性变化是杠杆回流——$10M+ 融资成交从 2 笔回到 10 笔。机制上,过去一年股市涨了约 20.9%,卖股票凑全款等于退出一个还在复利的仓位、还要马上背上资本利得税;而 6.4% 上下的按揭或证券抵押信贷成本,往往低于这些买家预期的组合回报。所以这一段的杠杆使用是机会主义的、不是依赖性的——一个带融资的 offer 在 Q2 不再像 Q1 抢购期那样天然出局。但要分清:在双边议价桌上,干净、确定性高的条款(全现金,或已批贷、快速交割)依然是实打实的筹码。杠杆回流让你有更多结构可选,不等于条款可以松。跨境全现金与 pre-IPO 变现的完整资金路径,见 IPO 前股票怎么变成湾区豪宅。

四、窗口会开多久?诚实地说:单季数据,无法预测

这一点必须讲清楚,免得被误读成「拐点到了、可以观望」。Q2 的 24 天 / 95.9% 是抢购一季之后的一次窗口,它可能是一个季度的喘息,也可能是持续转向的起点——单季数据无法告诉你是哪一种。宏观背景是混合的:30 年按揭利率 6.41%(同比降 37 个基点,但环比升 31 个基点),S&P 处在历史高位(同比 +20.9%)仍在源源不断制造买家,Case-Shiller 旧金山房价指数同比由负转正(+2.47%)。这些力量彼此拉扯,没有一个方向的确定答案。要不要在这个窗口出手,取决于你自己的时间表和标的稀缺度,而不是赌下一季会更松。窗口是否变宽还是收窄,要等下一期 MK Bay Area Pulse 的实测数据来验证——别把一个季度当成趋势。

本地数据:$10M–$20M 与 $20M+ 三期演变

核心数字先讲:$10M–$20M 段的谈判力度在三期里画出一条清晰的曲线——2026 Q1 中位在市仅 7 天、按原始挂牌价 100.2% 抢,到 2026 Q2 回到 24 天、95.9%(低于挂牌)。$20M+ 段则三期都维持着「慢而可谈」的双速特征:2025 Q2 中位 80 天 / 82.4%、2026 Q1 一度收紧到 9 天 / 约 100%、2026 Q2 又回到 44 天 / 90.2%。

| 段位 | 期间 | 成交笔数 | 中位在市天数 | 中位成交/原始挂牌 |

|---|---|---|---|---|

| $10M–$20M | 2025 Q2 | 18* | —** | —** |

| $10M–$20M | 2026 Q1 | 15 | 7 天 | 100.2% |

| $10M–$20M | 2026 Q2 | 33 | 24 天 | 95.9% |

| $20M+ | 2025 Q2 | 3 | 80 天 | 82.4% |

| $20M+ | 2026 Q1 | 6 | 9 天 | 约 100% |

| $20M+ | 2026 Q2 | 6 | 44 天 | 90.2% |

* $10M+ 合计 2025 Q2 为 21 笔(其中 $20M+ 3 笔),2026 Q2 为 39 笔——同比 +86%、创系列新高。** 该细分段该期样本较小,中位在市天数与成交比未单列。

要重点记住的是:真正把「窗口重开」四个字坐实的,是 $10M–$20M 段 Q1 到 Q2 那两列——7 天 → 24 天、100.2% → 95.9%。而 $20M+ 段提醒你别过度外推:它在 Q1 短暂收紧(9 天),Q2 又松回来(44 天),本就是个小样本、逐笔波动大的段位,中位数要配合上一节的逐笔表一起读,才不会被 6 笔的中位数误导。

数据来源:MLSListings 公开成交记录 / MK Bay Area Pulse 2026 Q2 / H1 2026

更新时间:2026-07

适用范围:湾区(Peninsula / 南湾,Santa Clara / San Mateo / Alameda 三县)$10M+ 段位独栋成交;$10M–$20M 与 $20M+ 为小样本,逐笔标注

MK Group 的实战观察:窗口期议价长什么样

数据能告诉你「窗口重开了」,但真正决定你能不能把它变成到手好处的,是你在窗口期敢不敢谈、会不会读屋主的处境。MK Group 两位创始人 Marie Wang 与 Kevin Mo,在 2025 年底那一段本就可谈的窗口里,正好经手了一笔最能说明「窗口期议价长什么样」的交易。

2025 年底,一户 AI 头部公司的员工家庭找到 MK Group:他们把手里 pre-IPO 阶段的公司股票在二级市场分批套现成现金,准备全现金买一套 Los Altos Hills 的豪宅,核心诉求是赶在公司正式 IPO、同批暴富同事集中扫货之前把房子锁定。很多人会默认——全现金、又急着在 IPO 前落定,那基本就是「屋主开多少、我给多少」。但 MK 接手谈判后,靠对豪宅供需的长期判断加上对卖方心理节点的把握,从原价谈下了 $100 万以上的差价。这正是窗口期议价的真实形态:即便你是现金买家、即便你有时间压力,只要市场处在可谈的窗口、只要你读懂了屋主此刻的动机,$100 万+ 的空间是能实打实打出来的。

把这笔交易放回本文的时间轴,它还有一层提醒:2025 年底那个窗口,到 2026 Q1 就被抢购挤没了($10M–$20M 段一度 7 天、100.2%),Q2 才重新打开。窗口是会开合的——同样一套 Los Altos Hills 的房子,你是在窗口期还是抢购期出手,议价空间可能天差地别。所以比「豪宅能不能砍价」更重要的问题是:我现在面对的是哪一种市场?把在市天数、原始定价、供给厚度三个信号连起来读,你才知道该带着速度进场,还是带着耐心谈判。

(以上案例已匿名化处理,客户身份仅描述为「AI 头部公司员工家庭」,无具体姓名、职位、股份数量与成交价绝对值;$100 万+ 的谈判空间来自 MK Group 公开记录的真实交易。段位成交数据来自 MLSListings 公开成交 / MK Bay Area Pulse 2026 Q2。)

常见误区

误区一:「Q1 抢成那样,$10M+ 现在肯定还是加价才买得到」

不对。Q1 确实是极端抢购——$10M–$20M 段中位 7 天成交、按原始挂牌价 100.2% 加价;但 Q2 同段位已经回到中位 24 天、成交价 95.9%(低于挂牌),供给也冲到 39 笔的系列新高。把 Q1 的紧迫感原封不动搬到 Q2,最直接的后果就是你以为「不加价抢不到」、结果在一个已经能谈的市场里多付了钱(来源:MK Bay Area Pulse 2026 Q2)。

误区二:「窗口重开,等于所有 $10M+ 房都能砍」

错。窗口重开是段位中位现象,逐笔高度分化。$20M+ 是典型的双速市场:定价贴市的 60 Ralston 挂 $1,800 万、4 天就 +17.8% 成交,锚定过高的 77 Flood Cir 挂 $3,450 万、70 天后才 80.4% 折价成交。能不能谈,取决于这套房的原始挂牌价离市场有多远,不是取决于它属于哪个段位。用「市场软了」的整体印象去砍一套定价贴市的新盘,往往砍不动还错失(来源:MLSListings 2026 Q2 公开成交)。

误区三:「在市 30 天以上,就是房子有问题、随便砍」

要和原始定价一起读,别把在市天数单独当砍价保证。在市久有两种:一种是原始挂牌价定得偏高、锚点被市场慢慢证伪(这类有真实议价空间);另一种是屋主不急、宁可等对的买家(这类你砍不动,人家愿意挂着)。$20M+ 表里那些挂 70–98 天的房子多属前者,但同样有屋主挂很久却一分不让的先例。把 DOM 当成砍价的充分条件,很容易看走眼(来源:MK Bay Area Pulse 2026 Q2)。

误区四:「$10M+ 段位必须全现金,融资 offer 一定出局」

这是 Q1 抢购期的经验,Q2 不再成立。$10M+ 融资成交从 Q1 的 2 笔回到 Q2 的 10 笔——杠杆回流让带融资的 offer 不再天然劣势。原因是股市一年 +20.9%,卖股凑全款要退出复利仓位、还要背资本利得税,而 6.4% 上下的信贷成本常低于预期组合回报,用杠杆是机会主义的选择。但别误读成「条款可以松」:在双边议价里,干净、确定性高的条款(全现金或已批贷、快速交割)依然是筹码(来源:MK Bay Area Pulse 2026 Q2)。

下一步行动

- 把目标房源的「原始挂牌价 → 当前挂牌价 → 在市天数」三个数连起来查——原始定价偏高 + 在市 30 天以上,才是真正有议价空间的信号,而不是「豪宅一律能砍」。

- 对新上市、定价贴市的标的保持速度——Q2 里定价克制的房子照样 4–18 天加价成交,别把「窗口重开」误读成「所有房都能慢慢谈」。

- 提前想清资金结构——Q2 杠杆回流让融资 offer 不再天然出局,但在议价桌上,干净确定的条款仍是筹码;跨境全现金与 pre-IPO 变现路径见 IPO 前股票怎么变成湾区豪宅。

- 别把单季数据当趋势——Q2 的 24 天 / 95.9% 是抢购后的一次窗口,能开多久要等下一期 MK Bay Area Pulse 验证;也可对照 湾区 off-market 通道指南 判断有多少成交根本不上公开 MLS。

- 先判断你面对的是「窗口期」还是「抢购期」,再决定带速度进场还是带耐心谈判——顶端段位「挂牌价=抱负价、常年可谈」的机制见 $20M+ 顶豪能不能砍价。

⚠️ 本文用于决策教育,不构成投资、出价、税务或融资建议;具体交易结构与资金安排请与你的经纪、律师、CPA 及贷款机构确认。