直接回答

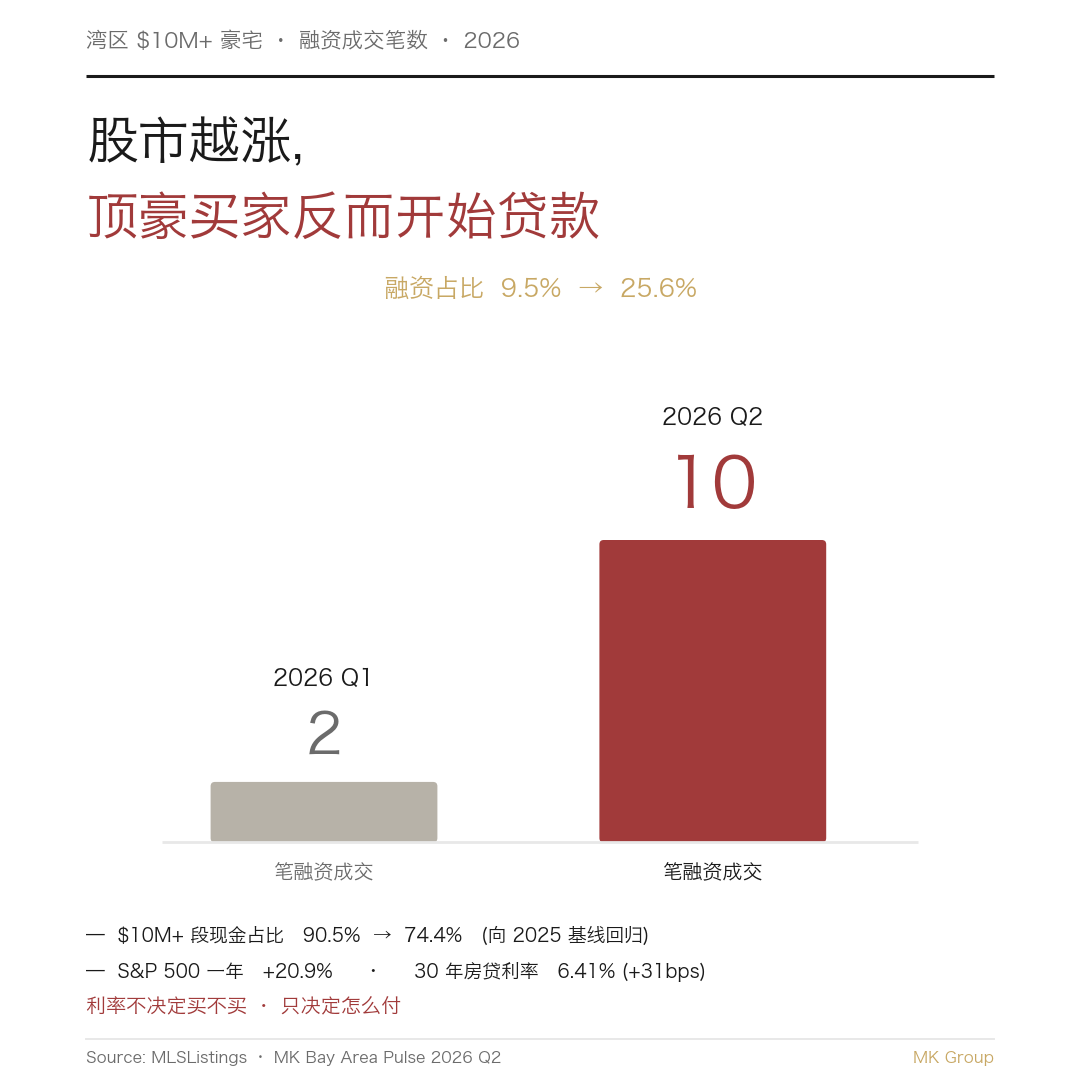

因为股市涨得太好,把「卖股付现」变贵了。2026 Q2 湾区 $10M+ 豪宅成交 39 笔(同比 +86%),其中融资成交从 Q1 的 2 笔跳到 10 笔,全现金占比从 90.5% 回落到 74.4%。这不是买家现金不够——同一批高净值买家只是在算一笔更精的账:利率不决定他们买不买,只决定他们怎么付。

本文涉及资本利得税、证券抵押信贷与融资决策,仅用于决策教育,不构成法律 / 税务 / 投资意见;具体执行请与你的 CPA、财富顾问或按揭顾问确认。

这篇文章适合谁

- 预算 $5M+ 的买家,想搞清楚「该全现金,还是该用杠杆」——尤其是手里握着一大块升值股票、纠结要不要套现的人。

- 持有科技股 / 指数仓位、组合预期年化回报明显高于房贷利率的高净值家庭,想把「现金 vs 借贷」当成一道资金成本题来算。

- 跨境财富顾问、家办 CIO、按揭 / 私行顾问,需要给客户一个数据支撑的「利率升了,豪宅买家会不会退场」判断。

- 读过我们 Q1「信贷脱钩」那篇、想看看这个论点经过一个季度压力测试后如何被修正的读者。

Q2 的三个反直觉信号

如果只看传统的「利率-地产」模型,2026 Q2 的三个信号本该同向,结果却互相打架。

信号一:利率是升的,不是降的

30 年固定房贷利率从 Q1 回升到 Q2 的 6.41%(环比 +31 个基点,Freddie Mac PMMS)。按教科书,借贷变贵应该压低杠杆使用。

信号二:股市一年涨了两成

S&P 500 季内 +14.87%、同比 +20.86%(FRED SP500)。财富效应最强的时候,「拿现金买房」照理最轻松——账面财富充裕,卖一点股票就够付全款。

信号三:豪宅不但没退场,还放量,而且开始贷款

$10M+ 段位 Q2 成交 39 笔,同比 21 笔 +86%;$20M+ 从 3 笔翻到 6 笔。放量的同时,融资成交从 Q1 的 2 笔跳到 10 笔(融资占比 9.5%→25.6%),$10M+ 现金占比从 90.5% 回落到 74.4%。利率升、股市涨,豪宅却一边放量一边加杠杆——这三件事放在传统模型里说不通,得换一个框架来解释。

机制:变的不是利率,是「卖股的机会成本」

关键在于,$10M+ 买家的决策方程里,主变量从来不是房贷利率,而是「借贷成本」和「套现的机会成本」之间的价差。

举个具体的算式:一位买家要拿出 $15M 现金买房,就得卖掉对应的一大块长期持仓。这一卖,做了两件对他不利的事。第一,退出了一个还在复利的仓位——按过去一年 20% 上下的年化(S&P 同期 +20.86%),$15M 一年的机会成本就是 $300 万量级。第二,触发即期资本利得税——长期持有的低成本基股票一旦卖出,联邦长期资本利得税叠加加州按普通收入征税,对高收入家庭是相当可观的一次性支出。两项加起来,「卖股付现」的真实成本远高于房价标签本身。

对面站着的是约 6.4% 的房贷利率,或者证券抵押信贷(SBLOC,拿股票组合做抵押的循环授信)。逻辑就很清楚了:如果组合预期回报显著高于 6.4%,那么保留仓位、借钱付房款,数学上更划算——省下的是那笔机会成本和当期税单。

这也解释了 2025 年的全现金为什么同样是理性的。当时套现的机会成本没这么高,而现金 close 的速度与确定性(7-10 天 vs 贷款 30-35 天)在抢 offer 时是决定性优势,所以全现金是彼时的最优解。到 2026 Q2,同一批买家面对的是完全不同的算式:股市一年 +20.9%,套现的机会成本骤升,而借贷成本只回到 6.41%——于是理性的选择从「全现金」切换到「保留仓位 + 借钱」。

注意那个反直觉的点:利率是升的,杠杆使用却也是升的。这恰恰说明,驱动决策的从来不是利率高低本身,而是「借贷成本 vs 组合回报 + 税负摩擦」之间的价差。

对 Q1「信贷脱钩」论点的诚实修正

我们在 湾区 $10M+ 豪宅 87% 全现金:信贷脱钩的结构性解读 里提出:$10M+ 段位已经与按揭信贷周期脱钩。Q2 的数据对这个论点做了一次压力测试,结论要分成两半来看。

成立的一半:利率不约束豪宅成交量。Q2 利率回升 31bps,$10M+ 成交量却同比 +86%——如果这个段位真的对利率敏感,加息应该压量,实际完全相反。这一半站得很稳。

需要修正的一半:「豪宅段不用信贷」这句话说过头了。Q2 的 10 笔融资成交证明,豪宅买家会用信贷——只是用法不一样。准确的表述是:豪宅买家不是信贷受限型,而是信贷机会型。他们不靠贷款才买得起,而是在「卖股 vs 借钱」之间挑成本更低的那条路。信贷对他们是一个资金管理工具(treasury tool),不是买房的必要条件。

把两半合起来,修正后的论点更精确,也更耐用:利率不决定豪宅买家买不买,只决定他们怎么付。现金仍然是入场资格——你得有能力全现金、或者在条款上赢过全现金对手;而具体用现金还是用杠杆,是你拿到入场资格之后再做的一道资金成本题。

三期分段位对照:现金占比与融资笔数

核心数字先讲:$10M+ 段位的全现金占比,2025 Q2 是 76.2%、2026 Q1 冲到 90.5%、Q2 又回到 74.4%——把三期连起来看就清楚了,Q1 那个 90.5% 是 21 笔小样本里的现金脉冲,Q2 在成交量翻到 39 笔的同时,现金占比其实是回到了 2025 的结构常态,顺带把融资从 2 笔带回到 10 笔。同样的形态出现在 $5M-$10M 段:2025 Q2 现金 45.3%、Q1 2026 一度过半(53.7%)、Q2 又落回 46.6%,融资重新过半(53.4%)。

| 价格段 | 期间 | 成交量 | 全现金占比 | 融资笔数 |

|---|---|---|---|---|

| $5M–$10M | 2025 Q2 | 170 | 45.3% | 93 |

| $5M–$10M | 2026 Q1 | 123 | 53.7% | 57 |

| $5M–$10M | 2026 Q2 | 223 | 46.6% | 119 |

| $10M–$20M | 2025 Q2 | 18 | 77.8% | 4 |

| $10M–$20M | 2026 Q1 | 15 | 86.7% | 2 |

| $10M–$20M | 2026 Q2 | 33 | 72.7% | 9 |

| $20M+ | 2025 Q2 | 3 | 66.7% | 1 |

| $20M+ | 2026 Q1 | 6 | 100% | 0 |

| $20M+ | 2026 Q2 | 6 | 83.3% | 1 |

| $10M+ 合计 | 2025 Q2 | 21 | 76.2% | 5 |

| $10M+ 合计 | 2026 Q1 | 21 | 90.5% | 2 |

| $10M+ 合计 | 2026 Q2 | 39 | 74.4% | 10 |

要重点记住的是:$10M-$20M 段的全现金占比同比从 77.8% 回落到 72.7%(-5.1pp),这是这个段位在我们追踪的季度序列里第一次出现同比回落——不是因为需求松动,而是放量把更多用杠杆的边际买家拉了进来。$5M-$10M 段则是本篇的分水岭:它已经稳定地由融资买家主导(Q2 融资 119 笔、过半),Q1 那个「现金过半」反而是异常值。换句话说,Q1 是脉冲,Q2 是回归。$20M+ 因为只有个位数成交,任何一笔融资都会让占比大幅跳动,读的时候要当小样本看,不宜过度解读。

数据来源:MLSListings(San Mateo / Santa Clara / Alameda 三县 SFR closings)/ MK Bay Area Pulse 2026 Q2 / Freddie Mac PMMS / FRED(S&P 500、Case-Shiller SF)

更新时间:2026-07

适用范围:湾区半岛 / 南湾 $5M+ 豪宅段 2026 Q2 现金 vs 融资成交结构(含 Q1 2026 与 2025 Q2 对照);$10M-$20M、$20M+ 为小样本,融资笔数由段位现金占比推算,单位:笔。

MK 实战观察

MK Group 两位创始人 Marie Wang 与 Kevin Mo,在半岛与南湾的顶豪段交易里,亲身见过这套「有全款实力却选择贷款」的逻辑怎么落地。

在一笔 2026 年 5 月成交的 Atherton off-market 交易里,MK 作为买方经纪,帮一位跨境买家以 $18M 段位买下一套建筑师按自住标准打造的隐藏系统级豪宅。这位买家有全款实力,但因个人原因选择贷款——贷款额约 $1,000 万,需要两个银行评估、30-35 天的交易周期。而当时同一房源的对手,大多是能 7-10 天现金 close 的全现金买家。MK 递出的这份 offer,既不是最高价、又是贷款结构,从确定性上看处于劣势。

它最后被屋主选中,靠的是两件事。一是高度适配:屋主是位建筑师,更在意买家能不能真正读懂这套房「看不见的地方」,而不只是谈价格和升值;买家为此取消原定行程、订第二天第一班航班专程飞来看房,这个动作本身让卖家重新评估了诚意。二是执行确定性建设:约 $1,000 万的贷款额一般 lender 很难承接,MK 提前锁定了能承接此量级的贷款公司,并并行推进多家 lender 备选,把「贷款」这个劣势尽量做成一件可控的事。

这笔交易对本文的意义,不在于金额,而在于它是「信贷机会型」买家的一个活样本:现金能力是入场门槛(买家有全款实力、且要在一群全现金对手里胜出),而选择贷款是入场之后的资金安排。它也顺带印证了一件很多人会误判的事——在顶豪段,一笔巨额 jumbo 贷款是可执行的,前提是你把确定性提前工程化。

(以上案例已匿名化处理,具体身份、确切地址与家庭构成细节已模糊化;价位、资金结构、时间线与「跨境买家 / off-market / offer 非最高价被选中」等特征来自 MK Group 公开记录的同一笔真实交易。)

常见误区

误区一:「现金占比从 90.5% 掉到 74.4%,是不是豪宅买家没钱了、市场要凉了?」

正好相反。同期 $10M+ 成交量同比 +86%(21→39 笔),量是在扩张的。而且 74.4% 并不低——2025 Q2 这个段位本来就是 76.2%,Q1 那个 90.5% 才是 21 笔小样本里的现金脉冲。Q2 是在成交量翻倍的情况下,现金占比回到了 2025 的结构常态。占比回落是「放量 + 边际买家用杠杆」的结果,不是「买家现金枯竭」。

误区二:「利率回升了,所以豪宅买家应该等降息再出手」

Q2 利率升了 31bps,豪宅段的杠杆使用却同步上升——这说明利率根本不在这群买家的主决策变量里。对 $10M+ 买家而言,入场时点由流动性事件(IPO 解禁、tender offer 窗口、跨境资金到位)触发,而不是 Fed 拐点。把入场押在等降息上,你要同时承担等待期内房价继续上行、和目标房源被 off-market 抢走的双重风险。这一点在 Q1「信贷脱钩」那篇 里有更完整的资金池拆解。

误区三:「Q1 说豪宅段不用信贷,Q2 又说开始贷款,这不是自相矛盾吗?」

不矛盾,是一次诚实的修正。Q1 论点里「利率不约束成交量」这一半仍然成立(Q2 加息却放量 +86% 就是证据);要修正的是「豪宅段不用信贷」这句过头话。准确表述是:豪宅买家不是信贷受限型,而是信贷机会型——他们不靠贷款才买得起,而是在「卖股 vs 借钱」之间挑成本低的那条。信贷对他们是资金管理工具,不是买房的必要条件。

误区四:「全现金一定比贷款有竞争力,贷款 offer 在顶豪段没戏」

不一定。MK 那笔 $18M Atherton off-market 交易里,一份约 $1,000 万贷款、且非最高价的 offer,最终赢过了一群全现金对手——靠的是与房子的高度适配 + 提前把贷款确定性工程化。全现金的优势是速度和确定性,但当卖家更在意买家与房子是否「同频」、且贷款方能拿出可信的执行方案时,现金不是唯一的胜负手。顶豪段一笔巨额 jumbo 是可执行的,关键是提前锁定能承接的 lender 并备好多套方案。

下一步行动

- 先确认你所在段位的真实资金结构。查 MK Bay Area Pulse 2026 Q2 的现金阶梯:$5M-$10M 已经由融资买家主导(Q2 融资过半 53.4%),如果你在这一段,全现金是你相对少数对手的优势,而不是这段的常态。

- 把「该全现金还是该贷款」当成一道资金成本题来算,而不是一个身份问题。如果你的组合预期年化回报显著高于当前约 6.4% 的借贷成本、且套现会触发大额资本利得税,那么保留仓位 + 用按揭或证券抵押信贷(SBLOC),数学上可能更优——但一定要和 CPA、财富顾问把税和现金流算清。

- 无论最后选哪种支付方式,先把「有能力全现金 / 能赢过全现金对手」这个入场资格备好。顶豪段一笔巨额 jumbo 需要提前锁定能承接此量级的 lender、并并行多家备选,把贷款的不确定性提前工程化。

- 别把入场时点押在 Fed 利率拐点上。对 $10M+ 买家,真正的触发器是流动性事件——IPO 解禁、tender offer 窗口、跨境资金到位。利率怎么走,更多影响的是你怎么付,而不是要不要买。

- 如果你的购房现金来自 pre-IPO 或锁仓股票,先把「账面财富 → 可用购买力」这条路径和融资 / 持有结构走通,参见 用 pre-IPO 股票买湾区豪宅:融资与持有结构;想理解顶端 $20M+ 段的成交与议价行为,参见 湾区 $20M+ 顶豪:低于挂牌价成交是常态吗。