直接回答

能赢。在 Peninsula / 南湾 $2M–$5M 段,贷款买家干不过全现金对手的真正原因,往往不是出价低,而是 offer 拖、贷款条款不确定、决策慢。卖家最怕的从来不是你少出几万,而是你的 offer 会不会黄。把"决策速度 + offer 确定性"补到和现金对手对等,财力不对等也能赢——前提是你先搞清楚自己到底在和多少现金买家抢。

这篇文章适合谁

这篇写给一类很具体的人:你是 Peninsula 或南湾的科技家庭,手里有像样的首付和稳定收入,正在 $2M–$5M 段位看房,准备出 offer——但你不是全现金买家,你要贷款。你在 open house 上听到过"这套有几个全现金 offer",开始焦虑自己是不是从一开始就没机会。

如果你正要为某一套房出价、想知道自己到底处在多大的竞争压力里、以及在不无限加价的前提下还能做什么,这篇就是为你写的。我们不谈"谁是现金买家"这个画像问题(那是另一篇的事),只谈一件事:贷款买家怎么赢。

三个核心判断维度

在你纠结要不要再加 1% 之前,先用三个维度给自己定位,决定该在哪里发力。

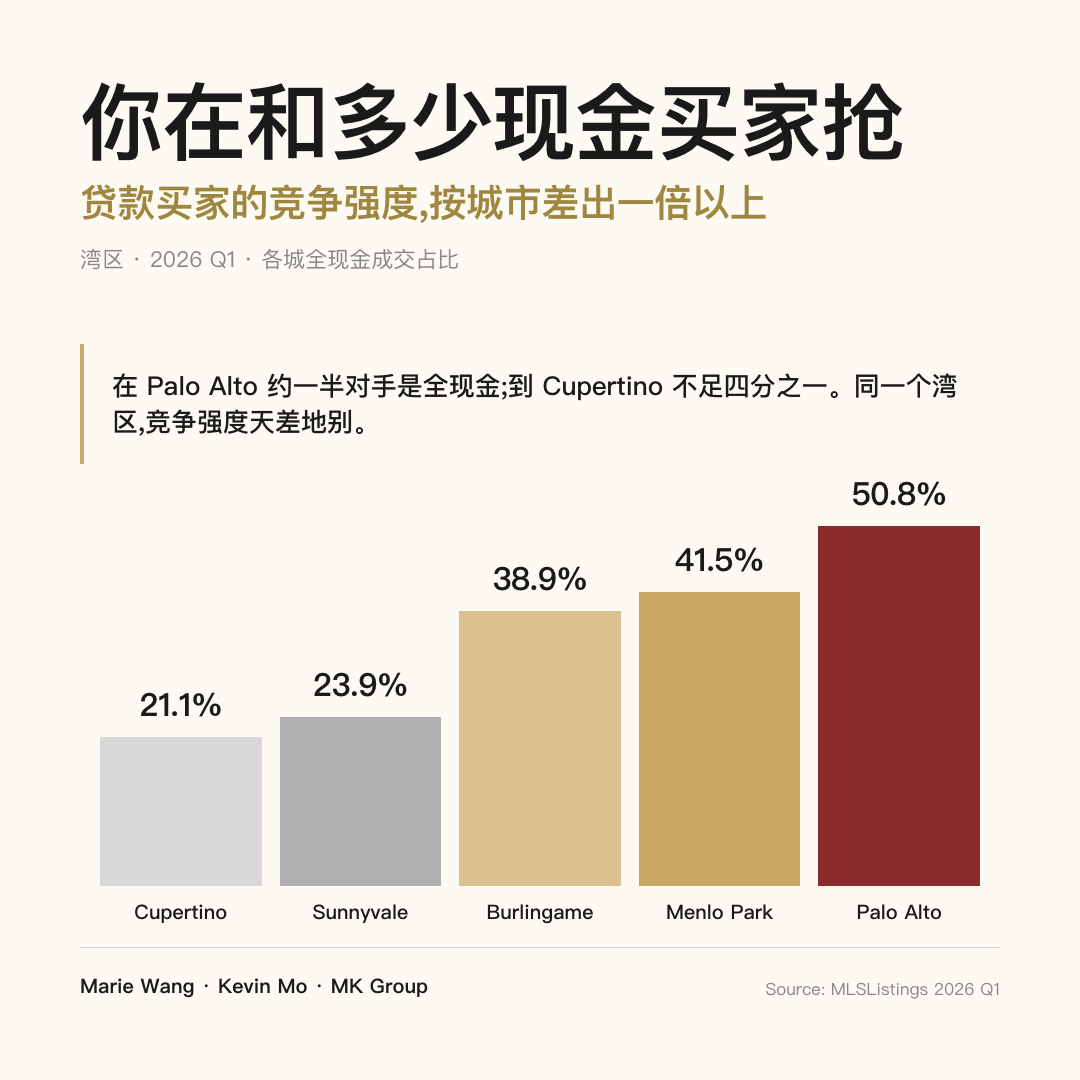

维度一:你这座城市的"现金对手密度"有多高。这是你出 offer 前要知道的第一个数。在 Palo Alto,2026 Q1 有 50.8% 的成交是全现金——也就是说你掷硬币才知道对面那个人要不要贷款。但在 Cupertino,这个比例只有 21.1%,五个对手里大概只有一个是全现金。城市不同,你的"对抗强度"完全不同,打法也该不同。

维度二:你抢的是不是"稀缺标杆型"房源。同样在一座城市里,一套挂牌当天就有多组 offer 的稀缺房,和一套挂了三周还在的房,竞争逻辑完全相反。前者你需要把速度和确定性拉满,后者你反而有谈条款的空间。判断稀缺等级必须在上市当天完成,不能看完回家慢慢想——这是贷款买家最容易输掉的地方。

维度三:你的 offer "确定性"够不够干净。卖家在比的不是两个数字,是两个 offer 谁更可能顺利闭合。你的贷款审批走到哪一步、有没有贷款 contingency、估值如果不到位怎么办——这三件事决定了卖家眼里你的 offer 是"稳"还是"悬"。现金买家天然在这三点上占优,但贷款买家可以通过前置尽调把差距补到几乎为零。

各城现金占比:你到底在和多少现金买家抢

核心数字先讲:2026 Q1 的真实成交里,Palo Alto 全现金占比 50.8%、Menlo Park 41.5%、Burlingame 38.9%、San Mateo 37.0%,到了 Sunnyvale 降到 23.9%、Cupertino 只有 21.1%(来源:MLSListings 2026 Q1)。换句话说,在 Palo Alto 你大约有一半概率正面撞上全现金对手,而在 Cupertino 这个概率不到四分之一。同一个"湾区",竞争强度能差一倍以上。

| 城市 | 全现金占比 | 中位成交价 | 中位在市天数 |

|---|---|---|---|

| Palo Alto | 50.8% | $412.0 万 | 8 天 |

| Menlo Park | 41.5% | $340.0 万 | 7 天 |

| Burlingame | 38.9% | $320.5 万 | 9 天 |

| San Mateo | 37.0% | $230.0 万 | 7 天 |

| Mountain View | 28.6% | $283.4 万 | 7 天 |

| Los Altos | 28.0% | $508.2 万 | 8 天 |

| Sunnyvale | 23.9% | $270.0 万 | 8 天 |

| Cupertino | 21.1% | $343.0 万 | 7 天 |

要记住的差异有两层。第一,城市越贵、现金对手越密——Palo Alto、Menlo Park、Burlingame 这三座 $3M+ 中位的城市,现金占比都在 38% 以上;而 Sunnyvale、Cupertino 这种科技工程师密集、靠 RSU 和贷款组合买房的城市,现金占比明显更低,贷款买家在这里的相对劣势小很多。第二,这八座城市的中位在市天数普遍在 7–9 天(多数是 7–8 天,最慢的 Burlingame 也只有 9 天)——这意味着无论现金占比高低,房子都卖得极快,慢半拍就出局,这是贷款买家比现金买家更需要解决的问题。

还有一个容易被忽略的阶梯:现金占比随价位往上走而陡升。2026 Q1,$3M–$5M 段全现金占比 29.1%,到 $5M–$10M 段跳到 53.7%(来源:MLSListings 2026 Q1)。这正是把受众锁在 $2M–$5M 段的原因——在这个段位,多数对手并不是全现金,你的贷款身份没有想象中那么吃亏;一旦往 $5M 以上走,现金才真正成为主流。想看各城溢价率怎么和这个速度互相印证,可以读 在湾区买房要加价多少才抢得到?2026 一季度各城溢价率全表。

数据来源:MLSListings(2026 Q1 各城与价位段成交,含 CashPct / 中位价 / 中位 DOM);Freddie Mac PMMS via FRED(30 年固定利率 6.11%,2026 Q1 期间均值)

更新时间:2026-06

适用范围:Peninsula / 南湾 $2M–$5M 段独栋住宅,贷款买家视角

MK 的实战观察

先讲一个反直觉的真实案例。MK Group 带过一组预算 $1,000 万、100% 全现金的客户在 Palo Alto 看房,房子内饰、用料、翻新质量全部符合预期。客户当天看完想"回去再想一个晚上"——按过往中位段经验,$1,000 万段位不该有立刻冒出来的对手。结果第二天清晨,这套房已经进入合约,被另一组买家抢走。客户的第一反应是:"$1,000 万的房子也这么抢手吗?"

这个案例的杀伤力在于:连全现金买家都会因为"慢"而输。如果现金都救不了一个慢决策,那贷款买家的教训就更直接——你天然在审批流程上比现金慢一拍,唯一能做的就是把能前置的尽调全部前置,把"从看到房子到能签 offer"的时间压到最短。Marie Wang 和 Kevin Mo 给客户复盘时反复强调的一句话是:稀缺度评估必须在上市当天完成,"再想一晚"在春季的核心市场是危险动作。

另一面,贷款 / 股权买家在这个段位确实能成交,而且成交得很扎实。MK Group 服务过一位在 Applied Materials 工作 11 年的资深工程师,靠多年累积的 RSU 释放完成了升级置业,落点在 Los Altos / Cupertino 一带。他不是创业者、不是全现金买家,是一个一直在同一家"铲子公司"埋头工作的工程师——签合同那天他对 Kevin 说:"也是赶上了好时候了。"在 2026 Q1,Santa Clara County 整体均价同比 -1.6%,但 $5M+ 成交量同比 +115%,他正是推高这条曲线的那类买家。这说明:在 $2M–$5M 这个段位,贷款 / 股权结构的科技买家不是边缘人群,而是真实的成交主力。你要做的不是变成现金买家,而是把贷款 offer 打磨到卖家信得过。

常见误区

误区一:"全现金 offer 一定赢,我贷款根本没机会"

不对。卖家选 offer 比的不是"现金 vs 贷款"这个标签,而是"哪个 offer 更可能干净闭合"。一个贷款 contingency 已经移除、有 appraisal gap 条款兜底、能在 21 天内 close 的贷款 offer,对卖家的确定性可以接近全现金。而上面那个真实案例恰恰证明:连全现金买家都会因为决策慢而丢掉房子——现金从来不是免死金牌。在 $2M–$5M 段,多数城市的现金占比也并不过半(Cupertino 21.1%、Sunnyvale 23.9%,来源 MLSListings 2026 Q1),你的对手里有相当一部分和你一样是贷款买家。

误区二:"想赢就得比现金对手多加价 1–2%"

这是贷款买家最常见、也最贵的误区。在中位在市天数只有 7–8 天的市场里,多加 1–2% 远不如"决策快一天 + offer 更确定"有用。前面的全现金客户输掉房子,不是因为出价低,而是因为多想了一个晚上。把预算花在缩短贷款 contingency、做 appraisal gap 兜底、提前完成资金证明上,比单纯抬价更能打动卖家——因为你解决的是卖家真正担心的"会不会黄",而不是"会不会少卖几万"。

误区三:"拿到 pre-approval(预批信)就等于资金到位了"

Pre-approval 只是贷款机构基于你自报信息出的初步意向,离"钱一定到位"还有距离,卖家也清楚这一点。真正能让贷款 offer 看起来像现金的是 pre-underwrite(预核保)——贷款机构已经实际审过你的收入、资产、信用,只差锁定具体房产和评估。手里拿的是 pre-underwrite 而不是 pre-approval,是贷款买家把 offer 确定性补到位的第一步,也是和现金对手拉平的关键动作。

误区四:"贷款 contingency 是保护我的,绝对不能去掉"

贷款 contingency 确实是买家保护,但在多 offer 竞争里它会被卖家读成"风险"。正确做法不是盲目移除,而是先用 pre-underwrite 把贷款风险降到极低,再据此压缩 contingency 期限(比如从 21 天压到 7–10 天),甚至在风险可控时移除;同时用 appraisal gap 条款明确"如果估值差一点我用现金补多少",把卖家最担心的估值不足这一环单独对冲掉。这是一套组合动作,不是孤立地"去掉某个条款"。

下一步行动

- 先把贷款从 pre-approval 升级到 pre-underwrite。让贷款机构实际审过你的收入、资产、信用,手里拿到预核保结果——这是让贷款 offer 看起来像现金的第一步,出 offer 之前就要完成。

- 查清你目标城市的现金对手密度。对照本文的各城现金占比:在 Palo Alto(50.8%)你要把速度和确定性拉满,在 Cupertino(21.1%)你的贷款身份劣势小很多,发力点不同。

- 上市当天就判稀缺等级,别回家再想。看到房子的当天就判断它在过去 12 个月同类竞品里的稀缺度,决定是"全力速攻"还是"可以谈条款"——连全现金客户都因为"再想一晚"输过房子。

- 设计 offer 的确定性,而不是只抬价。用 pre-underwrite 支撑缩短或移除贷款 contingency,配一条 appraisal gap 条款对冲估值缺口,把卖家最怕的"会不会黄"提前解决掉。

- 把利率成本锚进总预算再定价。2026 Q1 30 年固定利率约 6.11%(来源 Freddie Mac PMMS),按你的实际首付和贷款额算清月供与持有成本,再决定 offer 上限——这样你加价才有边界、不被情绪带着走。想系统看报价结构和条款设计,可读 湾区买房竞价实战:报价结构、条款设计与胜率提升策略;想理解现金买家这个群体为什么这么大,可读 硅谷全现金买家占比 48%?谁在托住湾区高房价。