湾区房价走势 2026 — 四个核心趋势的直接回答

湾区房价走势 2026 由四股结构性力量同时推动:第一,利率周期渐次松动,30 年 fixed 在 6.0-6.5% 区间运行,jumbo loan 利率回落让 $3M-$5M 中端段位买家陆续回归;第二,库存稀缺延续,湾区 Peninsula 核心 7 城 Q1 中位 DOM 仅 7-11 天,卖方市场结构没有任何转向;第三,豪宅段位分化加剧——Atherton Q1 中位成交价 $15.7M 与 Cupertino $3.43M 已经是两个独立市场,用同一套涨跌预测模型解释会严重失真;第四,跨境资金 + AI 财富回流支撑 $5M+ 段位全现金成交比例升至 50-87.5%(MLSListings 2026 Q1 数据),豪宅市场实际上已经脱离信贷环境的牵引。理解 2026 走势,必须把湾区当作 4 个独立的子市场(Tier 1 至 Tier 4),分别用不同框架做判断。

这篇文章适合谁

- 卖家:正在判断"2026 上半年还是下半年挂牌"、要不要等利率下行再上市的核心城市业主

- 买家:在 Palo Alto / Los Altos / Cupertino / Menlo Park 等城市 $2M-$10M 段位准备入场,需要判断"现在 vs 等"的家庭

- 投资者:在不同段位之间分配资金,关心 Tier 1 与 Tier 4 不同 YoY 走势背后的逻辑

- 跨境家庭:配置湾区资产、需要把汇率周期 + 房价周期 + 利率周期叠加判断窗口的高净值买家

趋势 1:利率周期 — 6.0-6.5% 是 2026 的现实区间

2026 上半年 30 年 fixed 抵押贷款利率在 6.0-6.5% 区间波动(Freddie Mac PMMS,2026 Q1 周报),相比 2024 年峰值 7.5%+ 已有明显回落,但与 2020-2021 年 2.65%-3.5% 的低点相比仍处于历史高位。Jumbo loan 利率(>$766K,湾区核心城市绝大多数交易适用)通常比 conforming 高 0.25-0.5 个百分点,实际买家承受的利率在 6.25-7.0% 区间。

这个区间对市场的传导是非对称的:$2M-$5M 段位高度敏感(每 0.5% 利率变动对应月供差异 $1,000-$2,500),买家"等利率"的心理仍然强烈;$5M+ 段位则基本免疫,因为该段位 50-87.5% 是全现金成交。这就是为什么 2026 Q1 数据里 Cupertino(中位 $3.43M)的现金比例只有 21.1%,而 Atherton(中位 $15.7M)的现金比例高达 80%——同一个利率环境,完全不同的市场结构。

趋势 2:库存稀缺 — 卖方市场结构延续

MLSListings 2026 Q1 数据显示,湾区核心城市的中位 DOM(market 上的天数)仍然极短:Cupertino 7 天、Palo Alto 8 天、Menlo Park 7 天、Atherton 9 天、Los Altos 8 天。这意味着即使在春季前的库存淡季,新上市房源依然在 7-9 天内被买家消化,与 2021-2022 年的"最热"时段相比仅延长 2-4 天。

库存稀缺的根本原因是结构性的:2020-2022 年以 2.65%-3.5% 利率锁定按揭的业主普遍不愿换房(因为换房意味着失去这把"低利率金锁"),被业内称为 "rate lock-in effect"。这个效应预计在 2026 全年继续主导湾区供给端,即便利率进一步下行到 5.8% 区间,锁定 3% 利率的业主仍然没有换房动机。

趋势 3:豪宅段位分化 — 三层结构已形成

MLSListings 2026 Q1 按价格段拆分的数据,清晰地展示了三层结构:

- 底层($1M-$3M):成交 2,008 笔,现金比例 16-20%,jumbo loan 主导,利率敏感型买家

- 中层($3M-$5M):成交 375 笔,现金比例 29.1%,sale-to-original-list ratio 中位 106.8%,竞价最激烈的"挤压段位"

- 上层($5M+):成交 144 笔(其中 $10M+ 仅 21 笔),现金比例 53.7-100%,实际脱离信贷市场

三层结构的存在意味着 2026 的"湾区房价"不能被笼统讨论。底层走势主要看利率与就业;中层走势主要看科技 RSU 解禁周期 + 学区供需;上层走势主要看 AI/IPO 财富节奏 + 跨境资金窗口。三者在 2026 全年的预测路径可能完全不同。

趋势 4:跨境资金 + AI 财富回流 — $5M+ 段位的底层支撑

2026 年支撑 $5M+ 段位的是三股独立资金:(1) OpenAI / Anthropic / Databricks 等头部 AI 公司高估值轮次产生的 RSU + 二级市场套现财富;(2) IPO 窗口预期(若 OpenAI / Stripe / Databricks 等公司在 2026 下半年至 2027 上半年陆续上市,将释放新一轮员工流动性);(3) 跨境家庭对湾区资产的持续配置需求(尤其在汇率敏感期通过家族信托结构入场)。

这三股资金的共同特点是不依赖按揭,因此 $5M+ 段位的成交量与价格在 2026 全年大概率维持稳健,与 Cupertino / Sunnyvale 等利率敏感段位走势脱钩。MK Group 长期跟踪的一个客户在 2024 年初属于 $200 万预算的学区房买家,两年内随着 AI 头部公司股权价值跃升,2026 年初以 $2,000 万级在 Atherton 完成全新建豪宅成交——这是 AI 财富浪潮"代际级"跃升的典型路径,传统 luxury 经纪人对这批买家的理解存在代际差。

8 城分层价格趋势(2026 Q1 真实数据)

核心数字先讲:2026 Q1 湾区核心 8 城的中位成交价从 Atherton 的 $15.7M(80% 全现金)到 Sunnyvale 的 $2.7M(23.9% 全现金),价差超过 5 倍,现金占比差异接近 4 倍——这是同一个"湾区"里完全不同的两个市场。

Tier 1:超豪宅 $10M-$30M+(Atherton / Old Palo Alto / West Atherton)

Tier 1 的代表是 Atherton(2026 Q1 中位 $15.7M,80% 全现金,DOM 9 天,10 笔成交)。这个段位的买家几乎全部是 AI 头部公司高管 / VC 合伙人 / 家族办公室 / 跨境高净值。Old Palo Alto 与 West Atherton 作为 Atherton 内部的顶级子社区,中位价进一步上探至 $20M-$30M+。MK Group 协助的一位客户在 2023 年以 $1,200 万买入 West Atherton 7,000 尺老房,三年后市场估值约 $1,800 万,持有期增值 50%+——印证 Atherton 顶级地段"流动性低 ≠ 增值低"的逻辑(详见 case-012)。Tier 1 在 2026 全年的核心驱动是 AI / IPO 财富节奏,价格涨跌与利率几乎无关。

Tier 2:高端豪宅 $5M-$15M(Hillsborough / LAH / Woodside / Crescent Park)

Tier 2 包含 Hillsborough(中位 $5.92M,63.2% 全现金,19 笔)、Los Altos Hills(中位 $5.23M,50% 全现金,12 笔)、Woodside(中位 $10.5M,71.4% 全现金,7 笔),以及 Palo Alto Crescent Park 子社区(隐含在 Palo Alto 整体数据,典型 $5M-$10M 区间)。Tier 2 的买家以"已经在 Tier 3 买过一套、现在升级"的科技家庭为主,资金结构开始向全现金倾斜。2026 全年这个段位预计成交量小幅增长,中位价 +5-10%。

Tier 3:核心豪宅 $3M-$8M(PA Midtown / South PA / Menlo Park / Los Altos)

Tier 3 是 2026 最"卷"的段位。Palo Alto 整体中位 $4.12M(50.8% 全现金,DOM 8 天,61 笔),Menlo Park 中位 $3.4M(41.5% 全现金,53 笔),Los Altos 中位 $5.08M(28% 全现金,50 笔)。这个段位对应的是双职工 FAANG / AI 公司中级管理层 + 学区升级需求,sale-to-original-list ratio 中位 106.6-110%(MLSListings Q1),竞价最激烈。2026 全年预计中位价 +3-7%,但段位内部分化:GreatSchools 10/10 学区房 +5-10%,边缘学区房 持平。

Tier 4:科技就业驱动 $2M-$5M(Cupertino / Sunnyvale)

Tier 4 包含 Cupertino(中位 $3.43M,21.1% 全现金,DOM 7 天,38 笔)与 Sunnyvale(中位 $2.7M,23.9% 全现金,DOM 8 天,88 笔)。这个段位高度依赖科技公司就业 + jumbo loan,利率敏感性最强。2026 利率若稳步下行至 5.8% 以下,该段位有望 +6-10%;若利率回升突破 7%,可能 +0-3%。Cupertino 的额外驱动力是 FUHSD 顶级学区(Lynbrook / Monta Vista / Cupertino HS),华人买家占比高,需求底层稳定。

8 城核心数据对照表(MLSListings 2026 Q1)

核心数字先讲:Atherton 中位价 $15.7M 是 Sunnyvale $2.7M 的 5.8 倍;Atherton 全现金 80% 是 Cupertino 21.1% 的 3.8 倍;但两者 DOM 都在 7-9 天——意味着无论段位高低,只要房源真正"对得上"目标买家,湾区市场的消化速度都极快。

| 城市 | Q1 笔数 | 中位价 | 全现金 % | DOM 中位 | 溢价比中位 |

|---|---|---|---|---|---|

| Atherton | 10 | $15.7M | 80.0% | 9 | 100.8% |

| Woodside | 7 | $10.5M | 71.4% | 10 | 100.4% |

| Hillsborough | 19 | $5.92M | 63.2% | 11 | 100.3% |

| Los Altos Hills | 12 | $5.23M | 50.0% | 14 | 99.5% |

| Los Altos | 50 | $5.08M | 28.0% | 8 | 104.4% |

| Palo Alto | 61 | $4.12M | 50.8% | 8 | 106.7% |

| Cupertino | 38 | $3.43M | 21.1% | 7 | 109.3% |

| Menlo Park | 53 | $3.40M | 41.5% | 7 | 109.1% |

| Sunnyvale | 88 | $2.70M | 23.9% | 8 | 109.8% |

要重点记住的反直觉:Cupertino / Sunnyvale 的溢价比(109.3-109.8%)显著高于 Atherton(100.8%)——这不是因为科技段位"更热",而是 Tier 4 的买家普遍 jumbo loan 杠杆,愿意通过加价竞争锁定房源;而 Atherton 全现金买家在私下出价阶段就已经把价格基本谈定,挂牌价更接近成交价。

另外,MLSListings 数据未包含纯 off-market(未上 MLS)交易。行业估计 $5M+ 段位 off-market 交易额外占公开成交量的 15-25%(MK Bay Area Pulse 2026 Q1),因此 Tier 1 与 Tier 2 段位的真实成交量大概率比表中数字高出 15-25%。

2026 全年三大情景预测

湾区房价走势 2026 的不确定性集中在三个变量:利率路径、AI 财富节奏、宏观经济衰退风险。MK Group 基于 MLSListings 历史数据 + 当前市场结构,梳理出三大情景:

基准情景(55% 概率):温和上行 +3-6%

核心假设:30 年 fixed 利率维持 6.0-6.5% 区间;美国经济软着陆(GDP +1.5-2.5%);AI 头部公司估值企稳;OpenAI / Stripe 等 IPO 进度温和。湾区核心 7 城整体房价 +3-6%,Tier 1 +5-10%,Tier 2 +5-8%,Tier 3 +3-7%,Tier 4 +2-6%。库存稀缺延续,DOM 维持 7-10 天。这是最有可能的情景。

乐观情景(25% 概率):AI 财富爆发 +8-12%

核心假设:30 年 fixed 降至 5.8% 以下;OpenAI 在 2026 下半年完成 IPO 释放员工流动性;Anthropic / Databricks 跟进二级市场套现;AI 头部公司收入增速维持 50%+ 触发新一轮股权价值跃升。湾区核心 7 城整体 +8-12%,Tier 1 +12-18%(Atherton 中位有望突破 $18M),Tier 2 +10-15%,Tier 3 +6-10%,Tier 4 +6-10%。库存进一步紧缩,DOM 缩至 5-8 天。

悲观情景(20% 概率):衰退 + 利率反弹 -2% 至 +2%

核心假设:30 年 fixed 反弹突破 7%;美国经济进入衰退(GDP <0%);AI 公司估值回调 20-30%;tech 大规模裁员重启。湾区核心 7 城整体 -2% 至 +2%,Tier 1 持平到 +5%(全现金买家不受利率影响,但成交量缩减),Tier 4 -3% 至 -1%(科技就业 + jumbo loan 双重承压)。库存上升,DOM 拉长至 15-25 天。

三大情景的关键区分点是 Q2-Q3 的利率路径与 AI 公司 IPO 节奏。若 Q3 30 年 fixed 仍稳定在 6.0-6.5% 且无衰退信号,基准情景概率上升至 65%+。

跨境资金回流 + 豪宅段位的四个驱动力

2026 年 $5M+ 段位的核心驱动是四个相互独立但相互强化的因素:

- AI 财富效应:OpenAI / Anthropic / xAI / Databricks 等公司估值在 2024-2026 期间跃升,核心员工二级市场套现金额可达 $500 万-$2,000 万,直接进入 Atherton / Old PA / LAH 等豪宅段位

- IPO 窗口预期:2026 下半年至 2027 上半年若 OpenAI / Stripe / Databricks 等公司陆续上市,新一轮员工流动性释放将进一步抬升 Tier 1-2 段位需求

- 跨境合规通道:家族信托 / Pre-Immigration Planning 结构成熟,跨境高净值家庭通过合规通道配置湾区资产的路径已经清晰,2026 持续支撑 Tier 1 段位的 off-market 成交

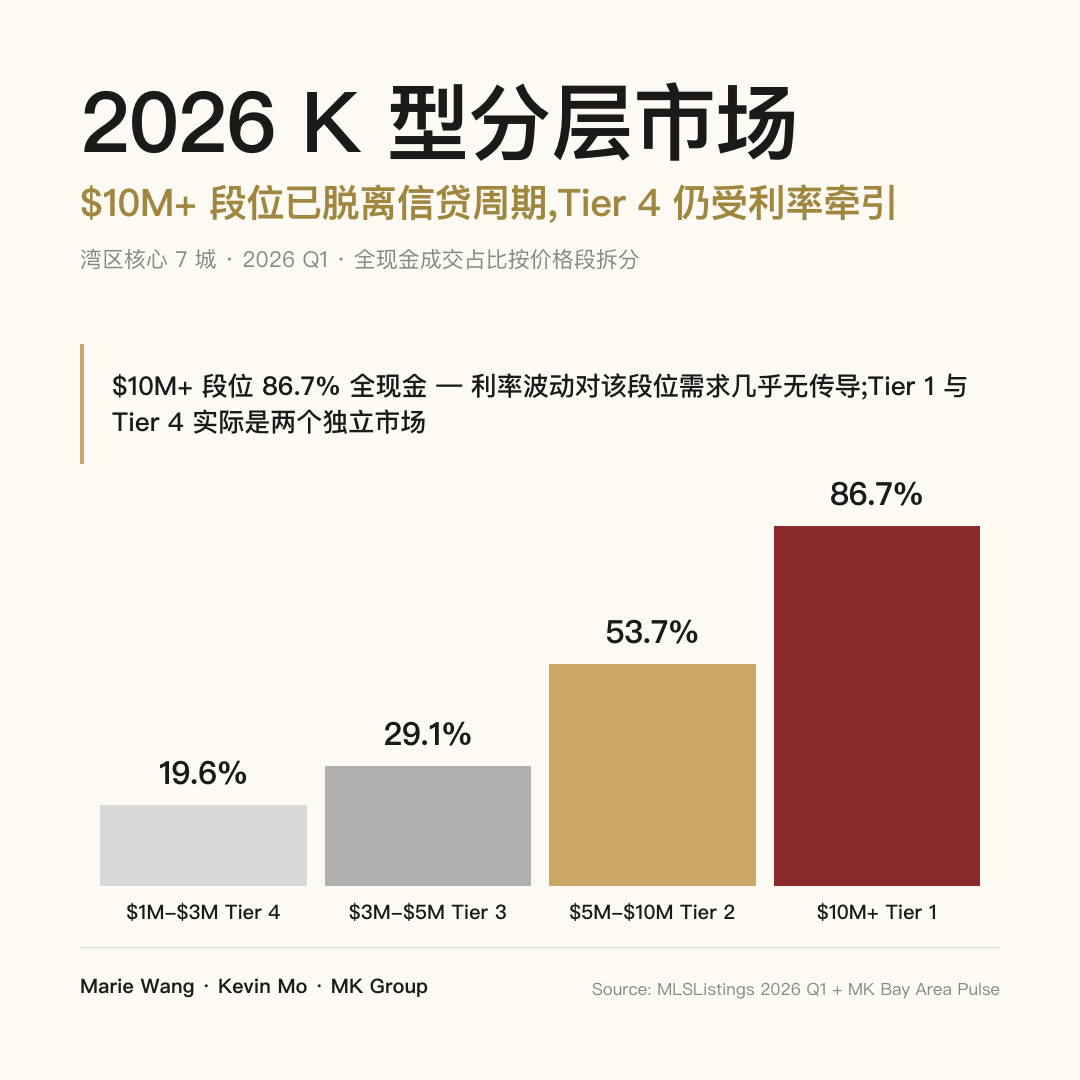

- 全现金成交比例阶梯:MLSListings Q1 数据显示,从 <$1M 段位 19.6% 现金到 $20M+ 段位 100% 现金,呈现非线性跳跃。$10M+ 段位 86.7% 现金意味着该段位实际脱离信贷市场,利率波动对其几乎无影响

5 个常见判断陷阱

陷阱一:用"湾区房价 +X%"做整体判断

"湾区房价 2026 涨多少"这个问题本身就是错的。Atherton 与 Sunnyvale 在 2026 可能走势完全相反(乐观情景下 Atherton +15%、Sunnyvale +8%;悲观情景下 Atherton 持平、Sunnyvale -2%)。任何"湾区均价 +X%"的预测都没有可操作性,买卖决策必须落到 city 级,甚至 sub-community 级。

陷阱二:把"等利率下行"当成万能策略

$5M+ 段位 50-87.5% 全现金成交,利率下行对该段位需求几乎无传导;Tier 4 段位虽然利率敏感,但利率下行 0.5% 释放的需求增量可能立即被价格 +3-5% 吸收。"等利率"的真正受益者是已经准备好首付 + 收入证明的边际买家,而不是观望者。

陷阱三:用 Zillow Zestimate / Redfin Estimate 做精细判断

Zestimate / Redfin Estimate 算法在 Tier 4(Cupertino / Sunnyvale)精度尚可(误差 5-10%),但在 Tier 1-2(Atherton / Hillsborough / LAH)误差经常达 20-40%,因为这些段位 off-market 交易占比高、可比性差、land value 主导。Tier 1-2 段位的真实估值必须通过经纪人的私下 comp + recent off-market 验证。

陷阱四:DOM 短 = 不能砍价

Atherton Q1 DOM 中位 9 天,但溢价比中位 100.8%(几乎不溢价);Cupertino DOM 7 天,溢价比 109.3%。DOM 短不等于"卖方占绝对优势"——Tier 1 段位是因为买家少 + off-market 主导,挂牌期短是因为成交在私下完成;Tier 4 才是真正的"挂牌即抢"。判断"能否砍价"看的是 sale-to-original-list ratio 与 list price strategy,不是 DOM。

陷阱五:把过去 3 年的涨幅外推到 2026

2023-2025 年 Atherton 中位价从 $1,200 万级跃至 $1,800 万级(+50%),但这是 AI 财富浪潮 + 利率高位 + 库存极度稀缺三重叠加的结果。2026 全年这三个因素同时维持极端值的概率不高,基准情景下 Atherton +5-10% 是更现实的预期。过去 3 年的涨幅是周期性的,不是结构性的。

常见问题

问:湾区房价 2026 上半年会比下半年便宜吗?

不一定。2026 Q1 已经在 Tier 4 段位看到买家提前入场(Cupertino DOM 中位仅 7 天,溢价比 109.3%),意味着"等下半年利率下行"的策略正被市场抢跑。下半年若利率确实降至 5.8% 以下,Tier 4 段位价格大概率反弹 3-5%,抵消上半年观望节省的成本。Tier 1-2 段位则全年与利率脱钩,上下半年价格差异主要看 AI / IPO 节奏,不看月份。

问:Atherton 中位价 $15.7M、Sunnyvale $2.7M,价差为什么这么大?

Atherton 的中位价反映的是 1-Acre 起步 + estate-grade 老房 + 顶级私立学区(Sacred Heart / Menlo School 走廊),买家 80% 全现金、来自 AI / VC / 跨境高净值;Sunnyvale 反映的是 5,000-8,000 平方英尺 lot 上的科技通勤住宅,买家 78% 用 jumbo loan、来自 Apple / Google / Meta 工程师群体。两者根本不是同一个市场。

问:利率回到 5% 以下,湾区房价会大涨吗?

Tier 4 段位(Cupertino / Sunnyvale)大概率 +8-15%,因为对这部分买家月供差异显著;Tier 3(PA Midtown / Menlo Park / Los Altos)+5-10%,因为 jumbo loan 杠杆部分释放;Tier 1-2 段位 +0-5%,因为这部分本来就不靠按揭。整体湾区均价大概率 +6-10%,但增长高度不均衡。

问:跨境买家在 2026 还能买湾区房吗?

能。家族信托 + Pre-Immigration Planning 结构在 2024-2025 年已经成熟,合规路径清晰。2026 的关键挑战是汇率窗口(人民币贬值时入场成本上升)、资金出境时间(部分通道需 3-6 个月)、信托设立时间(2-4 个月)。提前 6-9 个月启动规划,可以最大化窗口选择空间。具体执行涉及税务与产权结构,需要与跨境律师 / CPA 团队确认。

问:2026 Q1 Atherton 仅 10 笔成交,是不是市场萎缩?

不是。Atherton 单季度 MLS 成交本来就在 8-15 笔区间(整个城市只有约 2,500 套独栋),Q1 的 10 笔属于正常水平。考虑到 Tier 1 段位 off-market 占比可能达 15-25%(MK Bay Area Pulse 2026 Q1 估计),Atherton Q1 真实成交大概率在 12-15 笔,与历史均值一致。Tier 1 段位的"市场温度"应该看溢价比 + DOM,而不是绝对成交量。

下一步行动

- 明确自己的目标段位(Tier 1 / 2 / 3 / 4),分别用不同的判断框架做决策,不要用"湾区均价"做整体判断

- 如果是 Tier 4 段位买家,锁定一个 Acceptable Rate(例如 6.25%)与 Acceptable Price(目标区间),无论先到哪个就执行,不要双等

- 如果是 Tier 1-2 段位买家,投入资源建立 2-3 个一线经纪人私域关系链,真正的稀缺房源不在 MLS 上

- 如果是 Tier 3 段位卖家,把 staging + 内容 + 定价做成"上市首周高密度释放",抓住 sale-to-original-list ratio 106%+ 的窗口

- 如果是跨境家庭,提前 6-9 个月启动信托与资金通道规划,把汇率窗口 + 利率窗口 + 房价窗口三个周期叠加判断入场时机

湾区房价走势 — 配套深度专题

本文是湾区房价走势 2026 的总体框架,具体每一层的细节可以配合以下专题深入:

- 📊 湾区房价走势 2026 数据 hub — 全湾区核心城市实时数据 + 月度更新

- 📈 2026 湾区房价走势预测专题 — 利率、库存、AI 财富三重变量的情景分析

- 📑 MK Bay Area Pulse · 2026 Q1 季度市场情报 — 基于 2,986 笔 MLS 成交的完整数据底座

- 💰 湾区卖方定价策略 — 三层定价法与首周数据驱动调整

- 📅 湾区卖房 1 周高密度行动清单 — 从准备到上市的完整决策框架

- 🏙️ 在 Palo Alto 卖房:定价、staging、首周节奏 — Tier 3 段位卖方落地指南

- 🏠 在 Palo Alto 买房:7 个子社区的差异化策略 — Tier 3 段位买方落地指南