直接回答

2026 年 Q2,Atherton 成交 23 笔、中位 $10.5M、73.9% 全现金、中位在市 13 天——量比去年同期的 17 笔明显放大(约 +35%)。全湾区本季 6 笔 $20M+ 成交里,Atherton 独占 5 笔;上半年更是 12 笔里占 9 笔。而中位从 Q1 的 $15.71M 回到 $10.5M 并不是「豪宅跌价」——是成交组合的变化,和同一套房的价格走向是两回事。

这篇文章适合谁

- 2026 下半年准备在 Atherton 买入或出售的高净值家庭,需要一份带逐笔成交的季度全景

- 跨境家族办公室与资管机构,在做 Atherton 单一资产的配置研究或季度复盘

- Atherton 现有业主,想把自家房子放进 Q2 真实成交序列里定位

- 服务 Atherton 客户的财富顾问 / Trust attorney / CPA,需要成交结构与定价行为的事实底稿

- 财经媒体记者与地产研究者,需要一份带完整来源的 Atherton Q2 2026 城市级报告

一、本季概览:23 笔放量,顶端更集中

核心数字先讲:Q2 2026 Atherton 一共 23 笔成交,中位 $10.5M,73.9% 全现金,中位在市 13 天,成交价中位是原始挂牌价的 96.3%。本季内,$10M 以上成交 12 笔、$20M 以上 5 笔。

先看量。23 笔是这几个季度里最高的一个数字——2025 Q2 是 17 笔、2025 Q4 是 18 笔、2026 Q1 只有 10 笔。相对去年同期放量约 35%。这不是「需求突然爆发」,而是合规上市的库存在 Q2 集中被消化:一批原本压在 pre-market、pocket listing 或谈判桌上的房源,在这个季度走到了公开成交。对一个全镇只有 2,000 多户、常年个位数到十几笔换手的城市来说,23 笔是一个明显放量的季度。

再看结构。23 笔里有 12 笔在 $10M 以上、5 笔在 $20M 以上——也就是说,Atherton 本季一半以上的成交发生在八位数段位。这就是 Atherton 与半岛其他豪宅城市最本质的区别:它不是「有几套贵房子的城市」,而是「$10M 以下反而是少数」的城市。中位 $10.5M 不是入门门槛,是这条从 $6M–$8M 入门段一直延伸到 $27.75M 顶配段的长尾分布的中点。想理解 $10M+ 成交为什么与按揭利率基本脱钩,可参考 Atherton 5 月中位破 $1,000 万的月度快报——本文接着把整个季度的全景补齐。

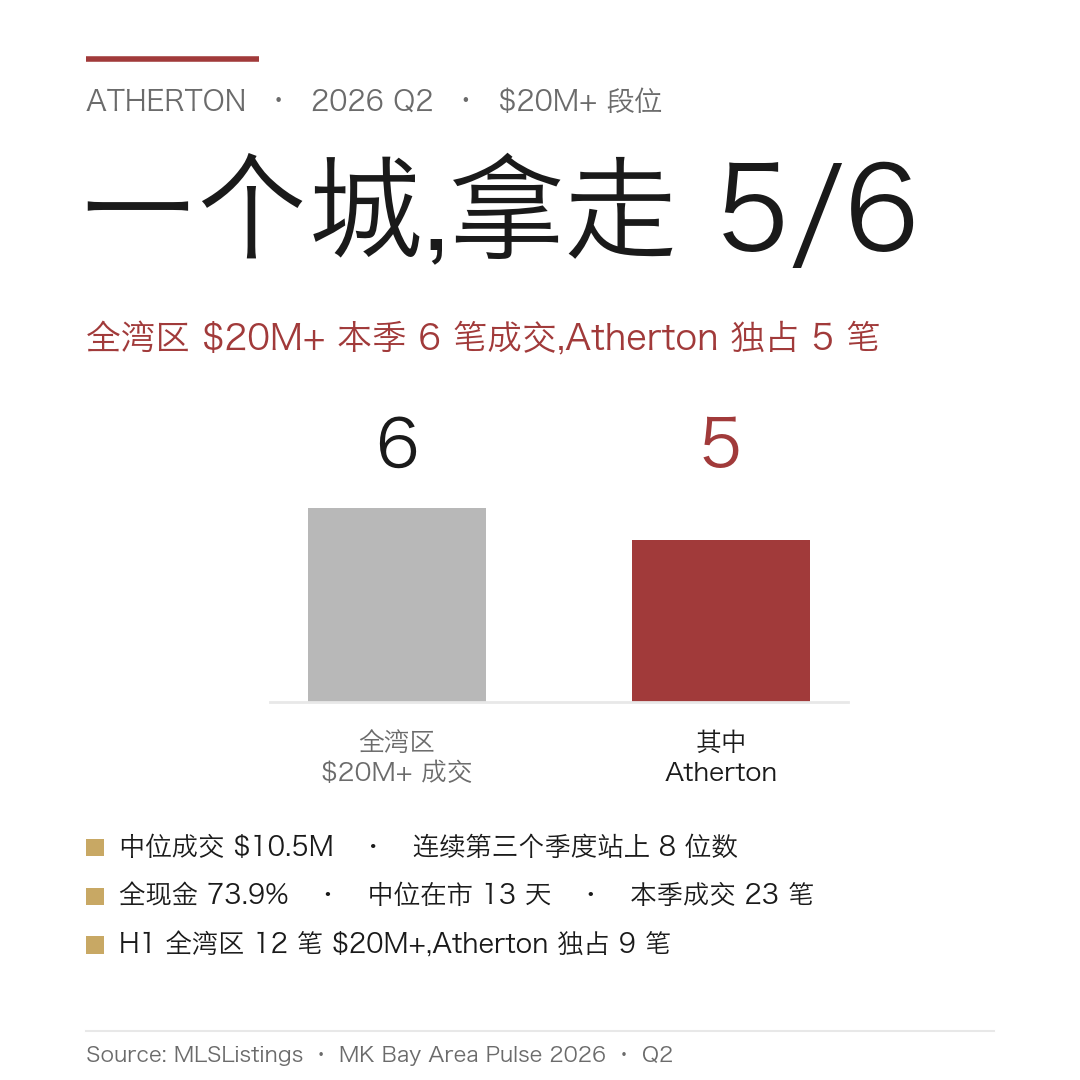

二、$20M+ 段位:一个城拿走全湾区 5/6

核心数字先讲:2026 Q2 全湾区一共 6 笔 $20M+ 成交,其中 5 笔在 Atherton 邮编 94027,另外 1 笔在 Palo Alto(444 Tennyson,$22.0M,融资)。也就是说,从 Hillsborough 到 Los Altos Hills、Woodside、Palo Alto、Atherton 这些豪宅强镇里,本季 $20M+ 段位 83% 的成交集中在 Atherton 一个邮编。把时间窗口拉到整个上半年,全湾区 12 笔 $20M+ 里 Atherton 占 9 笔(另有 Palo Alto 2 笔、Woodside 1 笔)——顶端段位的集中度在 2026 上半年继续加深。

下表是本季这 5 笔 Atherton $20M+ 成交,全部为全现金:

Atherton $20M+ 成交(2026 Q2,共 5 笔)

| 地址 | 成交价 | 原始挂牌价 | 在市天数 | 成交/原始挂牌 | 资金 |

|---|---|---|---|---|---|

| 77 Flood Cir | $27.75M | $34.50M | 70 | 80.4%(−19.6%) | 现金 |

| 241 Polhemus | $22.75M | $25.00M | 8 | 91.0%(−9.0%) | 现金 |

| 98 Flood Cir | $22.00M | $20.00M | 18 | 110.0%(+10.0%) | 现金 |

| 167 Almendral | $21.90M | $24.50M | 98 | 89.4%(−10.6%) | 现金 |

| 60 Ralston | $21.20M | $18.00M | 4 | 117.8%(+17.8%) | 现金 |

数据来源:MLSListings 公开成交记录 / MK Bay Area Pulse 2026 Q2(SFR,三县口径)。

要记住什么:一条街就贡献了两笔。Flood Circle 上,77 Flood($27.75M)和 98 Flood($22.0M)双双在本季成交——这条街本身就是 Atherton 顶端资产的密度体现。5 笔全部现金,与城市级 73.9%、湾区 $20M+ 段位的历史结构一致:这个段位几乎没有传统按揭杠杆触发器,更接近一个纯权益市场。至于表里那两组截然相反的成交速度和溢价/折价,是本文第三部分的主角。

三、定价两极:96.3% 的中位 s-o 意味着什么

城市级中位「成交价/原始挂牌价」是 96.3%——意味着 Q2 一个典型的 Atherton 成交,最终以低于原始挂牌价约 3.7% 的价格落地。对比 2026 Q1 的 100.8%(典型成交高于原始挂牌),谈判空间从 Q1 的抢购极端重新打开了。要注意这不是市场「首次转向」:2025 Q4 的中位成交本就略低于原始挂牌(99.7%),Q1 的贴价抢购才是那段序列里的异常值。

但「中位低于挂牌」不代表可以随便压价。把上面那张 $20M+ 逐笔表拆成两组,定价行为的两极一目了然:

- 定价对的房子,几天内被抢、还高于挂牌:60 Ralston 4 天成交、比原始挂牌高 17.8%;98 Flood Cir 18 天成交、比原始挂牌高 10.0%。

- 原始挂牌锚定偏高的房子,让价 9%–20% 才离场:77 Flood Cir 挂 $34.5M、最终 $27.75M(−19.6%)、耗时 70 天;167 Almendral 挂 $24.5M、最终 $21.9M(−10.6%)、耗时 98 天;241 Polhemus 8 天成交,但接受了原始挂牌 9.0% 的折让。

同一个邮编、同一个 $20M+ 段位、同一个季度,溢价 17.8% 和折价 19.6% 同时发生。这告诉买卖双方一件事:在 Atherton 顶端段位,决定成交速度和最终价格的是「第一刀定价离真实 comp 有多远」,不是「市场冷不冷」。锚定偏高的卖家不是卖不掉,是要用 70–98 天的时间 + 一到两成的让价,把价格「谈」回到市场愿意成交的水平。$20M+ 段位在挂牌价下方成交的机制,湾区 $20M+ 超豪宅为何能低于挂牌价成交一文有更完整的展开。

四、中位价序列:$15.71M → $10.5M 为什么不是跌价

先讲结论:Atherton 城市中位从 2026 Q1 的 $15.71M 回落到 Q2 的 $10.5M,不是「豪宅在跌价」,而是成交组合(mix)变了。城市级中位是「这一季成交了哪些房子」的中点,不是「同一套房子」的价格轨迹——在 Atherton 这种一季只有一二十笔、段位跨度从 $6M 到近 $28M 的小样本市场,中位对组合的敏感度极高。

下表是 Atherton 最近四个季度的成交序列:

Atherton 城市级季度序列(2025 Q2 – 2026 Q2)

| 季度 | 成交笔数 | 中位成交价 | 全现金占比 |

|---|---|---|---|

| 2025 Q2 | 17 | $10.70M | 58.8% |

| 2025 Q4 | 18 | $10.60M | 55.6% |

| 2026 Q1 | 10 | $15.71M | 80.0% |

| 2026 Q2 | 23 | $10.50M | 73.9% |

数据来源:MLSListings 城市级季度表 / MK Bay Area Pulse(SFR,三县口径)。

要记住什么:$10.5M 是 Atherton 连续第三个季度把中位站上八位数(2025 Q4 $10.6M → 2026 Q1 $15.71M → Q2 $10.5M),而 2025 Q2 的 $10.70M 也在八位数——Atherton 的常态就是中位在 $10M 上下浮动。Q1 的 $15.71M 才是那个需要解释的高点:Q1 只有 10 笔成交,其中 4 笔在 $20M 以上(占 40%),顶端段位的权重把中位顶到了 $15.71M。Q2 有 23 笔、$20M+ 只占 5/23(约 22%),分布的重心自然回到 $10M–$15M 的中段,中位落在 $10.5M。顶端段位本季其实更活跃(5 笔 $20M+ vs Q1 的 4 笔),中位却更低——这正是「中位随组合走、不随单套房价走」最清楚的一个例子。想看 Q1 那 10 笔、4 笔 $20M+ 的完整结构,见 Atherton Q1 2026 市场深度报告。

五、对 Atherton 买卖双方的启示

把上面的数据翻译成买卖两侧的动作:

卖家:回到定价现实主义

本季最贵的两笔(77 Flood $27.75M、167 Almendral $21.9M)都以比原始挂牌低一到两成的价格、耗时 70–98 天才成交。城市级中位 s-o 96.3% 说明:在当前的 Atherton,原始挂牌价是谈判起点,不是地板价。定价的锚要落在最近 90 天的真实成交 comp 上,而不是 active list 或邻居去年的挂牌。定价偏高的代价不是「卖不掉」,而是用时间和最终让价把价格慢慢磨回市场愿意成交的位置——而且首挂偏高还会累积公开在市天数,削弱后续谈判位置。

买家:窗口重开,但对的房子仍秒抢

相对 Q1 那种贴价甚至溢价抢购的极端,Q2 的谈判空间确实重新打开了——中位成交回到原始挂牌下方。但 60 Ralston 4 天 +17.8%、98 Flood 18 天 +10.0% 也在提醒:定价合理、品质到位的房子,窗口重开不等于你有的是时间。买家要做的是把「哪些房子值得快、哪些可以谈」分清楚——前者靠事先备好资金证明和执行方案,后者靠对真实 comp 的判断。跨境或家办买家还要提前把持产结构(个人 / LLC / trust)和 closing 时间线在 LOI 之前想清楚。城市与子社区层面的买家框架,见 在 Atherton 买房。

MK 实战观察

数据描述的是「结果分布」,地面上的成交往往在公开数据之外先完成。在一笔 MK Group 创始人 Marie Wang 与 Kevin Mo 代表买方完成的 Atherton off-market 成交里,标的是一套约 $18M、由原房主(一位建筑师)按自住标准打造四年的房子——价值大量沉淀在看不见的地方:地下全屋设备机房与散热规划、内置电线与预配线路、三层独立门铃与监控、灯光/安保/灌溉的智能串联,以及原房主完整保留的两箱系统说明书。买方经纪最核心的工作,是把这些「纸面之外」的隐藏系统工程价值翻译给买家。

值得注意的是,这位买家有全款实力,却因个人原因选择约 $1,000 万的贷款结构,面对的是多组全现金对手——他递出的 offer 并非最高价,最终却被屋主选中。原因是买家与这套房的高度适配,加上把 30–35 天贷款周期、两个银行评估的不确定性用透明沟通和逐环节方案预案对冲下来。这条与本季 $20M+ 段位「定价对 > 出价高」的两极现象是同一个逻辑:在 Atherton 顶端段,匹配度与执行确定性经常比一个更高的数字更重要。(此案已匿名化;资金结构、时间线与「建筑师自建 / off-market / offer 非最高价被选中」等特征来自 MK Group 公开记录的同一笔真实交易。)

需要提醒的是,像这样的 off-market 成交不会进入 MLS 公开数据。按行业观察,Atherton 顶端段位在公开成交之外,通常还有相当比例的房源通过 pre-market、pocket listing 与关系网络静悄悄换手——这也是为什么 Atherton 买家常「觉得没房可买」,而真实流动性并没有公开数据显示的那么低。off-market 通道的运作机制,见 湾区 off-market 房源。

四个常见误区

Atherton 中位从 $15.7M 掉到 $10.5M,是不是豪宅开始跌价了?

不是。这是成交组合的变化,不是价格下跌。Q1 只有 10 笔成交、其中 4 笔在 $20M 以上,把中位顶到 $15.71M;Q2 有 23 笔、$20M+ 占比降到 5/23,分布重心回到中段,中位落在 $10.5M。顶端段本季其实更活跃(5 笔 vs 4 笔),中位反而更低——城市中位是组合的中点,不是同一套房的价格轨迹。判断价格走向要看同类房产的 comp,不是看城市中位的季度波动。

$20M+ 段位的房子是不是不愁卖、随便挂都能成交?

不是。同样是本季的 $20M+ 段位,60 Ralston 4 天成交、比挂牌高 17.8%;而 77 Flood 耗时 70 天、让价 19.6%,167 Almendral 耗时 98 天、让价 10.6%。定价对就当周走、定价偏高就等三个月还要让一到两成——顶端段位对定价错误的容忍度极低。「不愁卖」只属于第一刀定价对齐真实 comp 的卖家。

城市级中位 s-o 96.3%,是不是意味着现在可以放心大压价?

要分清「典型成交」和「每一套房」。96.3% 是城市级中位,说明挂牌价是谈判起点、有平均约 3.7% 的下行空间;但这个中位是由一批锚定偏高、让价 9%–20% 的房子,和另一批以 +10% ~ +17.8% 溢价成交的房子共同拉出来的。对定价合理的优质房源压价,结果往往是被别的买家以溢价拿走。压价空间取决于「这套房的挂牌价离真实 comp 有多远」,不是一个可以套用到全城的固定折扣。

Atherton 现金占比从 Q1 的 80% 回到 73.9%,是不是豪宅开始依赖贷款了?

不是。先看同比:2025 Q2 Atherton 的全现金占比只有 58.8%,今年 Q2 的 73.9% 其实是同比上升;Q1 的 80% 才是那个由 10 笔小样本(8/10)拉出来的高点。73.9% 仍处在全湾区最高梯队,本季 5 笔 $20M+ 成交更是全部现金。顶端段位偶尔出现的贷款,往往是机会主义的而非依赖性的:在股市一年上涨约 20% 的背景下,卖股付全款要放弃复利仓位、并触发即期资本利得税;当按揭或证券抵押信贷成本低于组合的预期回报,选择贷款是一个财务优化,而不是「买不起」。判断顶端段位的杠杆,要看它是不是信贷违约的触发器——在 Atherton,这个触发器基本不存在。⚠️ 涉及税务与融资结构,请与你的 CPA / 税务律师就个人情况确认。

下一步

- 把 Atherton 放进整个湾区的横向坐标:用同一组维度(成交量、中位、DOM、现金占比)对比 Atherton 与 Palo Alto、Hillsborough、Woodside,见 MK Bay Area Pulse 2026 Q2。

- 如果你在做 Q1→Q2 的季度复盘:把本文与 Atherton Q1 2026 市场深度报告 并读,理解顶端段位集中度与中位组合效应在两个季度的变化。

- 如果你是 Atherton 卖家:把第一刀定价对齐最近 90 天真实成交 comp(不是 active list),并预设一个「若前两周无竞争性 offer」的调整路径,避免公开在市天数累积。

- 如果你是买家:把候选房源分成「值得快」和「可以谈」两类——前者提前备好资金证明与执行方案,后者建立自己的 comp 判断;子社区与街道层面的框架见 在 Atherton 买房。

- 如果买家身份是跨境家族 / 家办 / Trust 结构:在 LOI 之前把资金证明、AML 合规材料与持产结构(个人 / LLC / trust)准备到位,并与 CPA / 税务律师确认成交与持有的税务影响。

相关阅读

⚠️ 本文用于市场信息与决策教育,不构成税务、法律或投资意见。涉及持产结构、跨境资金与融资/税务的具体执行,请与你的 CPA、税务律师或持牌顾问就个人情况确认。市场数据为特定时间窗口的口径,可能随后续修订变化。